|

이화정 NH투자증권 연구원은 9일 보고서에서 “3분기 CJ CGV 연결 기준 매출액과 영업이익은 각각 4730억원, 326억원으로 전년동기보다 0.2%, 1.4% 증가해 컨센서스를 하회했다”고 밝혔다.

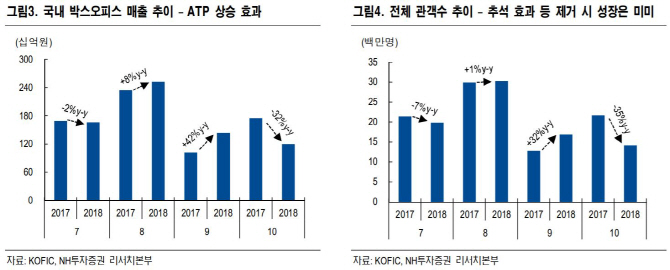

중국은 평균티켓가격(ATP)이 상승해 수익성이 개선되고 4DX도 일회성 요인을 제거하면 고성장을 기록했다고 평가했다. 그러나 국내의 경우 성수기와 추석 연휴, 평균티켓가격 인상 등에도 매출 증가율이 전년동기보다 9.5% 증가하는 데 그쳤다고 설명했다. 전국 박스오피스 평균 성장률 11.6%보다도 낮은 수치다. 그나마 인력 효율화 등으로 영업이익률은 9.1%로 전년보다 0.7%포인트 상승했다. 터키는 적자가 확대됐고 베트남은 공격적 확장에 따른 초기 비용으로 이익이 줄어든 점도 3분기 실적이 실망스러운 이유 중 하나로 꼽힌다.

이 연구원은 “4분기에도 녹록지 않을 것”이라며 “국내 전년도 추석효과와 흥행작으로 역기저 효과 부담이 크다”고 설명했다. 실제로 10월 전국 박스오피스 매출은 전년동기보다 32% 줄었다. 여기에 CGV베트남홀딩스는 수요 예측 결과 공모가격이 기대치를 하회함에 따라 코스피 상장을 철회했다.

이 연구원은 “CJ CGV의 신흥국 박스오피스 확장기에 따른 수혜 가능성과 4DX 강점은 여전히 유효하지만 국내 영화관 산업의 둔화와 CGV베트남 상장 철회에 따른 센티먼트 약화를 고려해 목표주가를 27% 하향 조정했다”고 설명했다.

!['7억8000만원' 로또 1등 남편 살해한 여성이 한 말 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122400001t.jpg)