한승훈 신한투자증권 연구원은 “글로벌 무역 장벽 강화, 주요 메이커 현지화 확대 등 비우호적인 환경이 지속하고 있으나 호주법인 연결 편입, 자동차 부품업체 시그마 인수 등 지속적인 외형 확장 움직임을 나타내고 있다”며 “글로벌 네트워크를 통한 판매 지역 조정으로 타개를 기대한다”고 말했다.

|

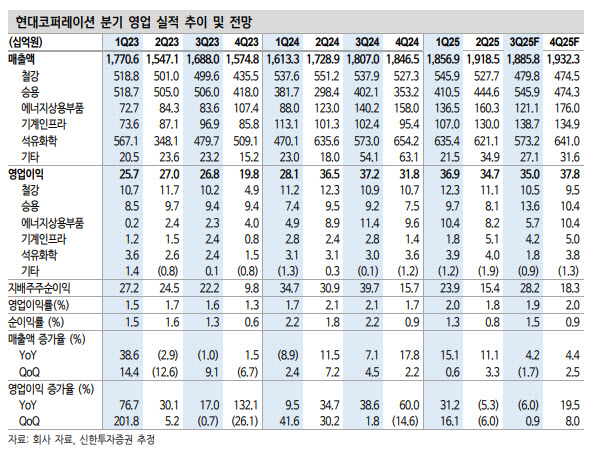

상용에너지부품 부문 영업이익은 탄탄한 북미 변압기 수출에도 상용차·부품 수출 감소로 전년 동기 대비 49.8% 감소한 57억원을 추정했다. 석유화학 부문 영업이익은 유가 하락 및 벙커링 부진, 괌 전력청향 납품 지연으로 40.1% 줄어든 18억원을 전망했다.

철강 부문은 미국 철강 관세 영향으로 외형 축소가 예상되나, 관세 비용 전가를 통해 수익성을 방어해 영업이익이 3.3% 감소한 105억원을 기록하리라고 예상했다. 다만, 유럽 수입 쿼터 축소 및 초과 물량 관세 인상(25→50%) 시, 외형 성장 둔화가 불가피하다는 판단이다.

승용 부문은 중앙아시아 외 타 지역(중남미·중동) 매출 확대로 영업이익이 47.6% 늘어난 136억원으로 실적 호조를 기대했다. 기계 인프라 부문 영업이익은 호주법인 연결 편입, 중남미, 아프리카향 수출 호조 영향으로 전년 동기 대비 51.4% 증가한 42억원을 전망했다.

한 연구원은 현대코퍼레이션의 현재 주가는 PER(주가수익비율) 2.8배, PBR(주가순자산비율) 0.38배로 저평가 상태라고 평가했다.

그는 “기아의 카자흐스탄 CKD(반조립제품) 공장 준공에 따른 기존 물량 감소 영향은 2026년부터 시작될 전망”이라며 “중앙아시아 외 거래선(중동·중남미 등) 물량 확대 속도가 관건”이라고 말했다.