양승수 메리츠증권 연구원은 “2분기 매출액은 765억원으로 전년 동기 대비 50.6% 감소했으나 영업이익은 53억원으로 같은 기간 16.8% 증가하며 컨센서스를 32.2% 상회했다”며 “북미 세트사 중심의 수요 확대와 레이저 에칭 공법에 따른 단가 상승이 실적 개선을 이끌었다”고 설명했다.

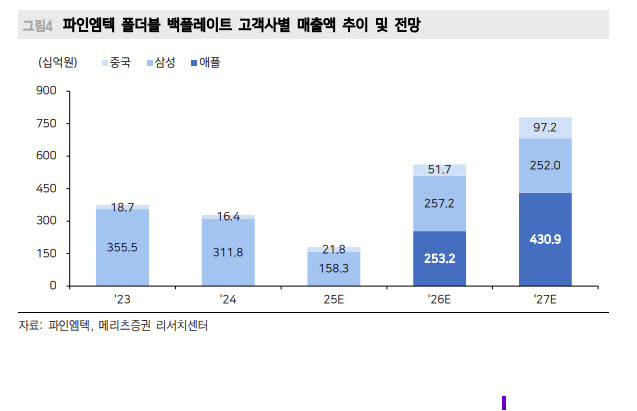

양승수 연구원은 “디스플레이 고객사 패널 출하량이 올해 880만개에서 2026년 2500만개로 확대될 전망”이라며 “국내 고객사향 점유율은 60%, 북미 세트사향 점유율은 70% 수준으로 가정했는데, 향후 점유율이 더 확대될 경우 추가 업사이드가 가능하다”고 분석했다

양 연구원은 “파인엠텍의 실적은 단기 성장에 그치지 않고, 폴더블 2차 성장 사이클 진입으로 중장기적인 성장이 예상된다”며 “이는 북미 고객사는 2027년 클램쉘 타입, 2028년 대면적 폴더블 출시가 예상되며, 국내 고객사 또한 이에 대응해 2026년부터 라인업 다변화와 슬라이더블·롤러블 등 다양한 신제품을 선보일 것으로 기대되기 때문이다”고 진단했다.

그는 “주가가 선제적으로 급등한 것은 사실이나, 북미 세트사 중심의 폴더블 2차 성장 사이클에 진입한 점을 고려할 때 향후 주가의 추가 상승이 가능하다”고 판단했다.

|

![‘해병대 복무' 트로트 왕세자 정동원 사는 주상복합 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500028t.jpg)