.png)

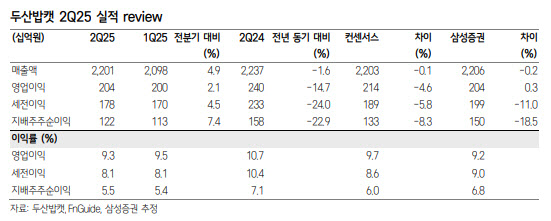

한영수 삼성증권 연구원은 “영업환경 악화 속에서도 시장 기대에 대체로 부합하는 실적을 기록했다”며 “관세 리스크가 시장 판가 인상으로 귀결되면, 북미 생산 거점을 보유한 회사가 경쟁사들 대비 더 높은 이익을 향유할 수 있을 것”이라고 말했다.

|

관세 이슈로 인한 미국 내 수입 원자재 가격 상승도 원가에 부담으로 작용하고 있다. 전 분기 대비 환율 상승 역시 원화 환산 실적에는 부정적인 영향을 끼치는 등 이러한 조건들 속에서도 비교적 무난한 실적을 기록한 점을 긍정적으로 평가했다.

북미 시장은 올해를 바닥으로 내년 반등할 것으로 전망했다. 올해 시황 부진은 수요 소멸이 아닌 이연이 원인이기 때문이다. 역설적으로 올해의 이연수요는 내년 회복 기대를 강화하는 요인이다.

회사가 제품 대부분을 미국에서 생산한다는 점도 여전히 호재다. 관세에 직접 노출된 경쟁사들 대비 유리하다는 평가에서다. 만약 관세 리스크가 시장 전반의 판가 인상으로 귀결되면 두산밥캣의 수익성은 더 큰 폭으로 개선될 것으로 봤다.

올 하반기 영업환경은 상반기 대비 개선되리라고 전망했다. 관세 이슈 등 각종 불확실성의 완화하며, 딜러 및 렌탈업체들의 재고 축적이 시작될 것으로 기대되기 때문이다. 회사 딜러들의 재고도 경쟁사들 대비 양호하다.

두산밥캣의 상반기 매출과 이익은 회사 연간 가이던스 및 컨센서스의 절반 수준으로, 올해 연간 실적 추정 하향 리스크는 제한적이다. 현 이익 전망을 기반으로 한 밸류에이션은 경쟁사들 대비 매력적이라는 평가다.

오히려 지난해 하반기의 낮은 기저로, 전년 동기 대비 반등 모멘텀도 가능하다고 봤다. 한 연구원은 “최근 섹터 밸류에이션 상승분을 반영해 목표주가를 상향했다”며 “이는 사업구조가 유사한 일본 경쟁사(Kubota)의 P/E 12배를 적용한 것”이라고 설명했다.

현재 관세 리스크에서 상대적으로 낮은 북미 업체들의 밸류에이션 할증을 고려하면 공격적인 접근은 아니라는 게 그의 판단이다.

![내 마당인 줄 알았는데…결국 남의 땅 된 이유[판례방]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600318t.jpg)

![장관까지 나선 '삼성 총파업'…韓 노사관계 골든타임[노동TALK]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600079t.jpg)