안도현 하나증권 연구원은 인라 보고서에서 “한중 간 무비자 효과가 지속되는 한 코로나19 이전 수준 이상의 중국 노선 매출을 기대하는 것은 무리가 아니다”라며 이같이 밝혔다.

안 연구원은 “4분기 국제선 매출액은 전년 동기 대비 14% 증가할 것으로 예상한다”면서도 “화물 부문의 경우 미국의 소액면세 제도가 폐지되면서 전년 대비로는 매출이 감소할 것으로 예상되기 때문에 별도 기준 4분기 매출액은 전년 동기 대비 6% 증가한 4조 3000억원, 영업이익은 4% 감소한 4190억원으로 추정한다”고 말했다.

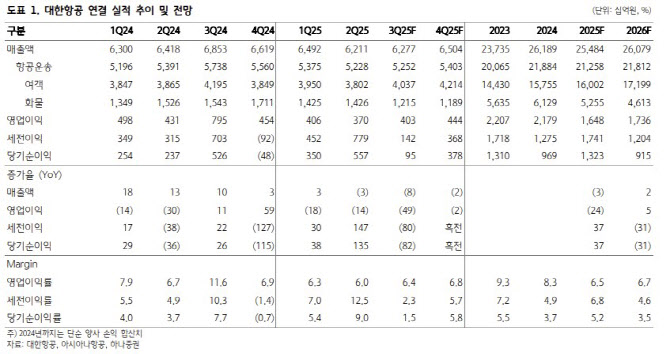

올해 3분기 역시 실적 감소를 전망했다. 안 연구원은 “별도 기준 대한항공의 3분기 매출액은 전년 동기 대비 1% 감소한 4조 2190억원, 영업이익은 28% 감소한 4450억원, 영업이익률은 4%포인트 감소한 10.5%으로 예상된다”면서 “3분기는 여객 성수기이나 국제선 매출액은 전년비 1% 감소할 것”이라고 내다봤다.

이어 “추석 효과가 4분기로 이연된 데다 일본·동남아 수요가 3분기 약세 전환했고 지난해 3분기 운임 기저가 높았기 때문에 평균 국제선 운임이 전년비 7% 하락한 영향”이라고 해석했다.

안 연구원은 “화물 매출액도 4% 감소할 것으로 예상되는데 운임이 1% 하락하고 물동량도 3% 감소할 것”이라면서 “미국의 소액면세제도 폐지 이후 씨커머스 물동량이 감소하며 화물 물동량의 위축은 당분간 불가피할 전망”이라고 말했다.

안 연구원은 “비용의 증가 추세는 여전하다”면서 “연료비가 7% 감소하나 인건비·감가상각비·공항관련비가 각각 6·18·10% 늘어날 것으로 예상돼 전체 영업비용은 4% 증가할 것으로 예상된다”고 했다.

연결 기준 실적에 대해서는 “대한항공 별도로는 견조한 실적을 이어나가는 반면 자회사들의 실적은 변동성이 심하다”면서 “아시아나항공의 화물기 사업부가 분리매각됐고 일본·동남아 수요 약세로 저비용항공사(LCC)에도 성수기 효과를 기대하기는 힘들다”고 전망했다.

그러면서 “3분기 연결 매출액은 6조 3000억원, 영업이익은 4030억원, 영업이익률 6.4%으로 전망한다”면서 “2025년 매출액은 25조 5000억원, 영업이익은 1조 6200억원으로 추정치를 하향조정했는데, 항공업 전반의 성수기 수요 약세와 자회사 실적 하향 조정이 모두 반영돼 있다”고 설명했다.

안 연구원은 “통합 대한항공 측면에서는 지금 당장의 연결 실적보다는 별도 실적에 보다 집중할 필요가 있고, 추가 경쟁자가 진입이 어려운 노선을 얼마나 확보하고 있는지가 관건이다”라면서 “대한항공은 미주·유럽뿐만 아니라 중국 노선에서도 독보적 위치를 차지하고 있는데 한중 간의 무비자 시행으로 이러한 노선 경쟁력이 부각될 수 있다”고 판단했다.

|

![[그해 오늘] 아파트 엘베 여성 노린 20대 모습에 '경악'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700001t.jpg)