.png)

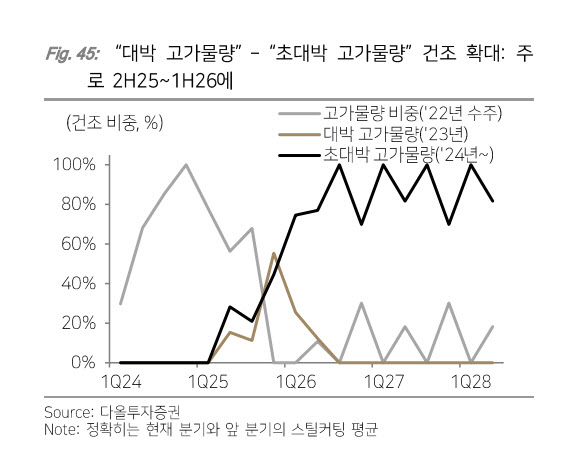

최광식 다올투자증권 연구원은 “믹스 변화는 2분기에 카타르 2억 1500만달러 LNG선과 MOL의 2억 3900만달러 LNG선을 스틸커팅하는데, 3분기에는 2억 4900만달러 LNG선, 1년 후에는 2억 5500만달러 LNG선들의 조업을 시작한다”며 “올해 2분기 매출에서 고가·대박·초대박 물량의 비율은 56:15:28에서 내년 2분기 11:12:77로 변모할 예정”이라고 밝혔다.

최 연구원은 “한화오션의 조선은 2010년 최고 12.4%의 영업이익률을 기록했는데 2분기에 벌써 11.3%이고, 향후 대박 및 초대박 고가물량 건조 확대로 영업이익률은 전에 본 적 없는 엄청난 숫자를 보게 될 것”이라고 했다.

그는 “올해 42억달러 수주로 상대적으로 가장 느리지만, 2029년 슬롯 LNG 발주가 곧 시작되고 2028년 인도물을 6척밖에 보유하고 있지 않아서 CP2 등의 입찰에서 단납기 카드를 잘 활용할 수도 있다”고 전했다.

이어 “또한 미국과의 사업 협력에서 법안 또는 행정명령으로 군함 일부 또는 선체를 담당하게 될 수도 있다는 기대감과 그 실체가 주가 동력”이라고 평가했다.

최 연구원은 “최근 현장 사망 사고, 한화임팩트의 블록딜 등으로 어수선하지만, 가장 먼저 움직인 디펜스 투자의 결실도 커지고 있다”고 밝혔다.

|

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)