.png)

.png)

28일 크레딧업계에 따르면 한신평은 아시아나항공의 신용등급을 지난해 11월 BBB(부정적)에서 BBB-(안정적)으로 하향 조정했다. 반면 항공운임채권을 기초자산으로 한 ABS의 등급은 BBB+(sf)를 제시하고 있다. 신용등급대비 2단계(notch) 높은 것.

ABS는 대출채권, 매출채권, 부동산 등 기업이 업무상 가지고 있는 보유자산을 증권형태로 전환해 자금을 조달하고, 해당 자산으로부터 발생하는 현금흐름으로 발행증권의 원리금을 상환하는 증권이다. 자산보유자(아시아나항공)의 크레딧 이벤트 발생 이후에도 일정 수준 이상의 기초자산(항공운임채권) 발생 및 회수가 가능하다고 판단되면 회사채 등급보다 높은 신용등급이 매겨진다. 영업의 지속 가능성이 관건인 셈이다.

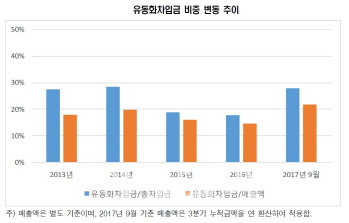

문제는 아시아나항공의 영업 지속 가능성이 산업내 경쟁심화 및 유동화차입금·레이팅 트리거(Rating Trigger) 수준 등을 볼때 과거보다 낮다는 점이다. 우선 아시아나항공의 신용등급이 한단계 더 떨어질 경우 동사가 발행한 ABS에서 신탁조기지급사유가 발생할 수 있다. 신탁조기지급사유에 레이팅 트리거, 즉 동사의 신용등급이 BB+ 이하로 하락하는 경우가 포함돼 있기 때문이다. 신탁조기지급사유가 발생하면 매출채권 회수액으로 ABS 원리금 등을 우선적으로 상환해야 한다. 즉, ABS를 모두 상환하기 전까지 매출채권 회수액이 아시아나항공에 유입되지 않는 다는 얘기다. 이 경우 영업활동을 지속하기 위해 필요한 최소한의 재원 조달에도 부정적으로 작용할 수 있다. 유동화 차입금 관련 레이팅 트리거의 존재가 유동성 관리에 잠재적 부담 요인인 셈이다.

|

성호재 한신평 수석연구원은 “유동화차입금의 비중이 높아지고 차입금 만기구조가 단기화되는 상황에서 레이팅 트리거 수준에 근접한 신용도는 재무적 대응 능력은 물론 산업내 지위와 영업력에도 부정적인 영향을 미칠 수 있다”고 경고했다. 이어 “대규모 항공기 투자 및 금융비용 부담으로 자체창출현금을 통한 재무구조 개선이 단기간내 이루어질 가능성이 크지 않다”며 “영업실적 추이에 따라 유동성 위험이 부각될 수 있는 상황인 만큼 보유자산 활용·자본 확충 등 적극적인 유동성 확보 노력으로 재무안정성을 개선하고 금융시장의 신뢰를 회복할 필요가 있다”고 말했다.