.png)

|

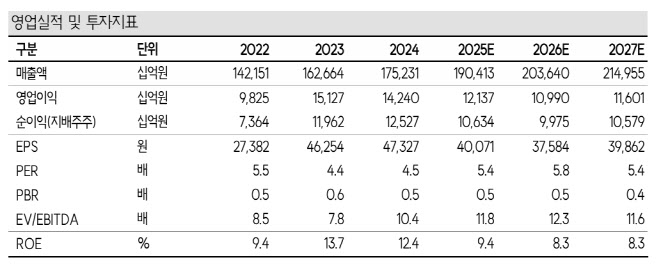

예상보다 높게 오른 원달러 환율이 매출액과 수출 차량의 이익률을 올렸지만, 관세비용 1조 4000억원, 기말환율 급등에 따른 판매보증비 증가, 미국시장 경쟁 확대, 유럽 및 아태시장의 소비 경기 부진에 따른 인센티브 증가 등 비용 증가 요인으로 영업이익 감소가 이어지고 있다는 설명이다.

글로벌 판매량은 전년 대비 3.2% 늘어난 104만대다. 특히 미국 판매량이 26만대로 12.7% 증가하며 역대 최대 판매량을 기록했다. 미국 자동차 시장은 관세에 따른 차량 가격 인상 전에 구매하려는 수요 등에 따라 호조를 보였다. 또한, 현대차 HEV 차량 판매량이 전년대비 30~40% 가량 증가하고 있으며, 전기차는 IRA 보조금 종료에 맞춰서 높은 판매량을 보였고, 특히 아이오닉 시리즈는 전년 대비 103.1% 증가한 2만 8000대가 판매됐다.

10월부터는 관세협상 시점, 미국 전기차 시장 침체, 자사주 매입 시점 등 미국 전기차 시장이 급랭하고 관세부과 전에 확보했던 재고가 소진되면서 관세 관련 비용이 상승할 수 있다고 윤 연구원은 전망했다. 다만, 1420원에 달하는 원달러 환율과 연말 또는 내년 초에 결정될 자사주 매입, 10월말 APEC정상회담 또는 어느 시점에 타결될 수도 있는 한미 관세협상 등 호재도 기다리고 있다고 윤 연구원은 전했다.

그는 “많은 경영 환경이 불투명하지만, 현재 주가 기준 5.5%의 배당 수익률과 관세 비용에도 불구하고 PER 5.4배의 낮은 밸류에이션, 고배당성향 기업에 대한 시장의 선호가 주가 하단을 지지할 것으로 전망한다”고 강조했다.

![소년범 절반 정신질환…의사는 비상근 2명뿐[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051100054t.jpg)