.png)

정진수 흥국증권 연구원은 9일 “올해 CNT 사업은 기존 고객사향 점진적인 출하량 증가와 더불어 단일벽 탄소나노튜브(SWCNT) 공급 구체화를 통해 가시적인 매출 성장이 가능할 전망”이라며 “SWCNT 수요는 꾸준히 늘어나고 있으며, 특히 미국 현지 수요 대응과 현지 고객사와의 장기적인 파트너 관계 구축 필요성이 높아짐에 따라 동사는 미국 사무소를 설립했고, 당초 예정된 중국 고객사향 SWCNT 공급은 다소 지연되는 상황이나,하반기에 일본 고객사향 초도 공급과 맞물려 구체적인 실적으로 확인될 것”이라고 설명했다.

이달 2일 제이오는 국내 이차전지 제조사에 건식 전극 공정 장비 공급 계약을 체결하며 본격적으로 사업화를 개시했다.

이에 대해 정 연구원은 “동사의 장비는 CNT 건식 분산, 활물질 코팅 및 섬유화에 이르는 전처리 설비로 구성되며, 건식 공정 관련 설비및 플랜트 특허도 취득해 추가적인 사업 확장 발판을 마련했다”며 “이번 공급 계약은 파일럿 라인 수준의 소규모로 추정되나, 고객사의 본격적인 건식 공정도입 시점인 2028년까지 공급 물량이 꾸준히 증가할 가능성이 있고, 핵심기술 기반으로 향후 양극 활물질 소재사로의 수주 확장도 기대된다”고 짚었다.

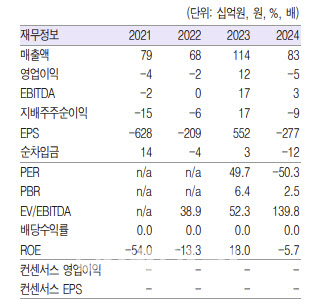

판매량 증가로 실적은 3개분기 만에 흑자 전환에 성공했다. 제이오의 1분기 매출액은 전분기 대비 25.7% 감소한 110억원, 영업이익은 흑자전환한 1억 7000만원을 기록했다.

정 연구원은 “CNT 출하량이 증가함에 따라 전지소재 부문 매출액이 분기 대비 51% 증사한 38억 4000만원으로 급증했으며, 당기 2공장 추가 라인 가동으로 인한 고정비가 발생했음에도 불구하고 동부문 영업적자를 손익분기점(BEP) 수준까지 상당폭 축소했다”고 설명했다.

또 “동사의 핵심 고객사향 MWCNT 수요 증가가 주효했던 것으로 추정되나, 연간 생산능력(CAPA)이 기존 1500톤(t)에서 당기 2000톤으로 증가해 가동률은 소폭 회복에 그쳤다”고 덧붙였다.

이어 “한편 플랜트 부문은 전방산업 부진에 따른 수주 감소로 매출액이 전분기 대비 41.7% 감소했으나 흑자 기조를 유지하며 전사 흑자 전환에 기여했다”고 진단했다.

|

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)