.png)

.png)

|

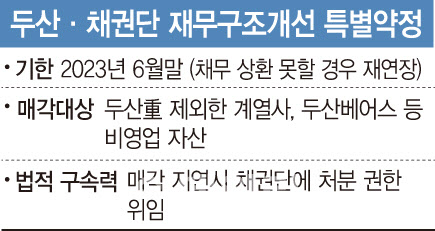

이번 MOU는 단순한 경영개선이행약정이 아닌 법적 구속력이 있다는 점에서 두산 오너 일가에 상당한 부담으로 작용할 전망이다. MOU 약정 기한은 2023년 6월 말까지로, 채무를 상환하지 못할 경우 재연장되는 수순을 밟게 된다. 금융권 관계자는 “자금 지원규모가 수 조원에 달하는 만큼 법적 책임을 묻는 수준의 강력한 MOU를 체결한 것으로 풀이된다”며 “MOU 약정 대상자는 박정원 회장을 비롯한 계열주와 핵심 계열사들로 채무상환이 여의치 않을 경우엔 채권단이 두산중공업에 대한 출자전환을 통해 대주주로 올라설 가능성도 배제할 수 없다”고 전했다.

|

두산베어스도 예외는 아니다. 두산 측은 두산베어스의 경우 상징성이 큰 데다 100억~200억 원 규모의 구단 운영비 대비 광고 효과 등을 감안할 때 매각 대상에 포함돼 있지 않다고 밝히기도 했다. 하지만 채권단은 자금상황이 여의치 않을 경우를 대비해 두산베어스까지 폭을 넓힌 것으로 전해졌다. 매각을 위한 태핑을 하지는 않았지만 원매자가 있을 경우엔 상황이 달라질 수 있다는 의미로 해석되는 부분이다.

특히 자산 매각 지연에 따른 채무상환이 어려울 경우 채권단에 해당 자산에 대한 처분권한을 위임토록 하는 내용도 포함됐다. 이는 자산 매각 과정에서 발생할 수 있는 ‘난-딜 리스크(Non-Deal Risk)’를 최소화하기 위한 장치로 해석된다.

이와 관련, 두산그룹이 진행하는 경영정상화방안은 크게 3단계(자산매각·유상증자 등 통해 3조원 이상 자금 확보/두산중공업 중심 사업 재편 및 경쟁력 강화/차입금 단계적 상환)로 진행될 예정인 것으로 전해졌다. 사정에 밝은 한 관계자는 “특정 자산에 대한 매각시한은 정해져 있지 않은 것으로 알고 있다”며 “다만 채권단 지원자금 및 차입금 상환 스케줄 등을 감안한 자산매각에 속도를 내기 위한 차원에서 단계별로 경영정상화 이행 과정을 나눈 것으로 보인다”고 설명했다.

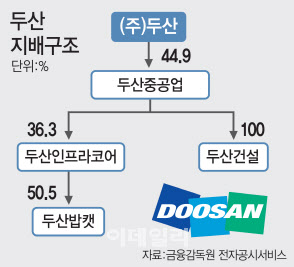

작년 말부터 매각을 타진 중인 두산솔루스가 처분권한을 위임하는 첫 사례가 될 가능성에 무게가 실린다. 두산솔루스는 당초 사모투자펀드(PEF)인 스카이레이크와 매각협상을 진행했지만 가격 이견차로 불발됐으며 이달 초 진행된 예비입찰에도 유력 원매자들이 대거 불참했다. 연이은 매각 시도가 진전을 보이지 못할 경우엔 채권단이 처분권한을 위임받아 매각을 진행할 가능성이 클 것으로 예상된다.

|

분리매각이 추진될 것으로 보이는 두산중공업의 해수담수화플랜트 및 수처리 등 워터(Water) 사업부문도 매각 여건이 좋지 않다. 주요 수요처였던 중동시장에서의 대규모 발주가 잦아든 상황에서 잠재인수후보자를 찾는게 쉽지 않아서다. 두산중공업 역시 발주량이 적어지면서 현재 EPC(설계·조달·시공) 비즈 내 사업부문으로 편입시킨 상태다.

앞서 두산그룹은 지난 4월 말 자산 매각, 유상증자, 제반 비용 축소 등을 통해 3조원 이상을 확보하겠다는 계획을 채권단에 제출했다. 지난 1일 배포한 보도자료를 통해서는 “최대한 신속하면서도 최선의 결과를 얻을 수 있도록 이행에 힘을 기울이고 있다”며 “모기업인 ㈜두산 및 두산그룹 대주주는 책임경영 차원에서 두산중공업 증자 참여를 추진할 예정”이라고 밝혔다. 이어 “성실한 이행을 통해 채권단으로부터 지원받은 자금을 차질 없이 상환할 계획”이라는 의지를 피력하기도 했다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)