.png)

.png)

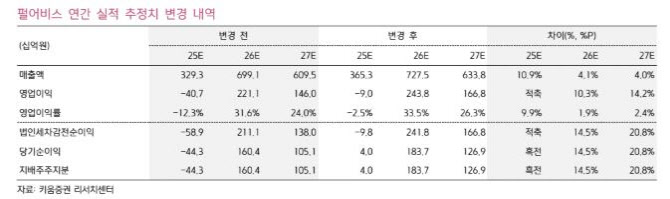

김진구 키움증권 연구원은 “목표가는 2026년 지배주주순이익 1837억원에 목표 PER 15배, 할인율 10%를 적용해 산출했다”며 “다만 도깨비 출시 시점이 불확실하고 영상 공개 이후 장기간 업데이트가 없는 점이 리스크로 작용한다”고 설명했다.

김진구 연구원은 “‘붉은사막’은 2026년 1분기 패키지 판매 375만장, 이후 4년 누적 750만장 가정이 적용됐다. ‘도깨비’는 2027년 3분기 출시, 초기 분기 판매 400만장, 4년 누적 1000만장을 반영하고 있다”며 “그러나 내년 중 도깨비 개발 진척이 확인되지 않을 경우 2027년 실적 추정치에서 제외될 수 있다”고 분석했다.

기존 IP ‘검은사막’의 성장성도 보수적으로 판단했다. 김 연구원은 “3분기 매출은 개선됐지만 경쟁 심화로 내년 온라인 매출 증가가 쉽지 않다”며 “2026년 검은사막 기반 매출 16% 감소를 반영했다”고 전했다.

그는 “현재의 밸류에이션은 2026년 반영 기준으로는 무리가 없지만, 2027년 실적이 신작 출시 변동성에 크게 노출돼 있는 만큼 목표 멀티플 상향은 어렵다”며 “내년 도깨비 개발 진척 확인 여부가 핵심 모멘텀”이라고 판단했다.

|

![[속보] 尹 '체포방해' 항소심 징역 7년 선고…1심보다 2년 늘어](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042901299t.jpg)