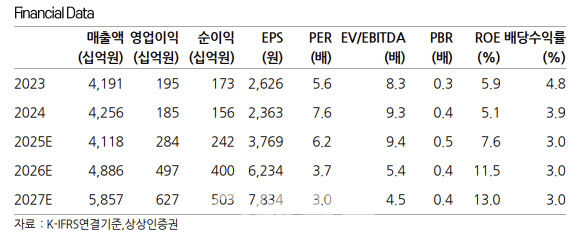

김진범 상상인증권 연구원은 14일 “현재 시점에서 건설 업종 내 상승여력이 높다고 판단해 최선호주로서의 시각을 유지한다”며 “하반기 매수 관점에서의 접근을 적극 권고한다”고 밝혔다.

분명한 업황 및 실적 개선 기대에도 불구하고, 현 주가 수준은 2026년 주당장부가액(BVPS) 기준 주가순자산비율(PBR)이 0.4배(주당순이익·EPS 기준 3.6배)에 불과하다는 설명이다.

HDC현대산업개발의 2분기 실적은 매출액이 전년 동기 대비 5.8% 감소한 1조원, 영업이익은 38.1% 증가한 742억원을 기록하며 컨센서스(영업이익 721억원)를 소폭 상회할 것으로 전망했다.

이에 대해 김 연구원은 “기존추정치(매출액 1조 1000억원, 영업이익 765억원) 대비 하향 조정했는데, 이는 수원IPC(3300억원)의 입주 지연으로 인도 기준 실적 인식이 예상보다 저조했기 때문”이라며 “물론 잔여 세대는 연내 입주 완료됨에 따라 하반기 실적에 본격 반영될 전망”이라고 설명했다.

또 “자체 부문의 외형 2012억원 중 서울원 아이파크의 진행률 인식 분은 1003억원으로 지난 1분기와 유사한 수준을 기록했을 것으로 추측된다”면서 “향후 서울원아이파크의 진행률 인식은 가속화 가능할 전망”이라고 덧붙였다.

김 연구원은 “6.27 대책 및 스트레스 DSR 3단계 시행됨에 따라 주요 지역의 주택 가격 상승세가 누그러지며, 건설업종의 주가는 전반적으로 하락한 상황”이라면서도 “다만 향후천안아이파크시티(1조 8000억원), 복정역세권개발(1조 4000억원), 파주매디컬클러스터(1조원)등 주요 현장의 착공을 고려하면 동사의 실적 성장 및 이익 개선에 대한 기대는여전히 유지 가능할 전망”이라고 짚었다.

그러면서 “외주 부문의 수익성(GPM) 역시 하반기까지 고원가현장의 준공이 지속되며 점진적인 정상화 국면을 시현할 것”이라고 강조했다.

|

![[단독]“제작비 80억 들고 잠적”…유니켐 사업부 대표 횡령 파문](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26072700999t.1264x.0.png)