처음 남루한 옷차림의 손님을 본 종업원은 본체 만체 한다. 하지만 말쑥한 정장차림의 손님을 본 종업원의 얼굴엔 화색이 돈다. 서비스도 최고다. 결국 옷이 날개인 셈이다.

◇`옷 갈아 입으니 주가 뜨네`

최근 중소형 플랜트 기자재주들이 눈에 띈다. 특히 대기업에 인수된 회사들이 그렇다. 과거에는 존재감이 크지 않았던 업체들이다. 하지만 대기업에 인수된 이후 이들의 존재감은 확실하다. 주가가 이를 증명한다.

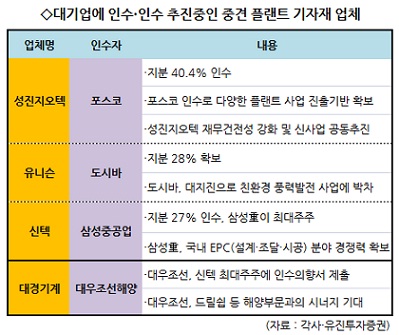

지난해 포스코에 인수된 성진지오텍(051310)의 지난 20일 종가기준 주가는 인수가 확정된 지난해 3월 17일 이후 지금까지 27.47% 올랐다.

삼성중공업이 지분 27% 를 인수해 최대주주가된 신텍(099660)은 14.35% 상승했다. 대우조선해양이 눈독을 들이고 있는 것으로 알려진 대경기계(015590)기술도 이달초 대비 46.51% 나 올랐다. 일본의 도시바가 지분 28% 를 확보한 유니슨(018000)의 경우도 지분 인수 소식이 알려진 이후 현재까지 1.31% 오른 상태다.

반면, 대기업의 옷을 입지 않은 업체들의 주가는 상대적으로 부진하다. 비에이치아이(083650)의 경우 연초대비 0.45% 올랐고 티에스엠텍은 -16.70%, 태광(023160)은 -6.12% 를 기록하고 있다.

한 증권사 애널리스트는 "대기업의 자회사가 되는 것이 항상 좋은 것만은 아니지만 안정적인 매출처 확보와 시너지 등을 감안하면 주가에는 상당히 긍정적"이라고 밝혔다.

|

◇플랜트 기자재株, 하반기 전망도 밝아

대기업들이 이처럼 중소형 플랜트 기자재 업체에 관심을 가지는 이유는 뭘까.

박종선 유진투자증권 애널리스트는 "국내 플랜트 업체는 물론 철강, 조선업체들까지도 기술력과 시장 지배력을 갖춘 플랜트 설비업체들의 가치를 재발견하고 있다"고 설명했다.

또 "대기업들이 이처럼 중견 플랜트 기자재 업체를 인수하는 것은 사업영역을 다각화하는 것은 물론, 경쟁관계에 있는 다른 대기업의 선점을 미리 막겠다는 의도"라고 밝혔다.

결국 대기업들은 이미 보유하고 있는 기술에 더해 중소형 플랜트 기자재 업체들의 기술력을 접목, 시너지를 내기 위한 것으로 풀이된다.

올해 하반기에는 중남미와 아프리카 지역 등을 중심으로 신흥국과의 경제협력, 인프라 구축 등의 논의가 계속 될 것으로 보인다. 따라서 중소형 플랜트 기자재 업체들도 수혜를 입을 것으로 예상된다.

이상헌 하이투자증권 애널리스트는"아시아, 중남미 등에서 경기회복이 본격화될 것으로 예상됨에 따라 국내업체의 해외플랜트는 총 700억달러 규모의 수주가 가능할 것으로 전망된다"고 밝혔다.

이규선 대우증권 애널리스트도 "세계 플랜트 시장은 지난해까지도 금융위기 등의 영향으로 더딘 흐름을 기록했지만 올해부터 중동 지역을 중심으로 설비투자가 증가하면서 빠르게 성장하고 있다"고 설명했다.

▶ 관련기사 ◀

☞4000%↑ 바이오는 비교도 안될 자원개발 폭등주가 출몰한다!

☞성진지오텍, 포스코건설과 224억 규모 공급계약(상보)

☞성진지오텍, 포스코건설과 224억 설비계약

![“얼굴 가리고 피투성이 딸 질질 끌고가”…팔순 아버지의 눈물[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022000001t.jpg)