.png)

정지윤 NH투자증권 연구원은 “3분기 컨센서스를 소폭 밑돌리라고 예상하는데, 8월 미국 관세 영향, 일본향 수출 감소로 한국 화장품 수출 동향이 일시 부진했던 맥락과 같다”며 “9월 별도 매출 반등 예상하고, 중국과 미국 법인의 매출 증가로 해외 손익 개선이 지속할 것”이라고 말했다.

|

다만, 화장품 수요(수입) 측면에서 국가별로 K-뷰티 점유율은 꾸준히 우상향하고 있으며, 2026년 중국과 미국 법인이 고객사 다변화를 통한 매출 증가와 손익 개선 국면에 진입한다는 점을 고려해 주가 조정 시 비중 확대를 권고했다.

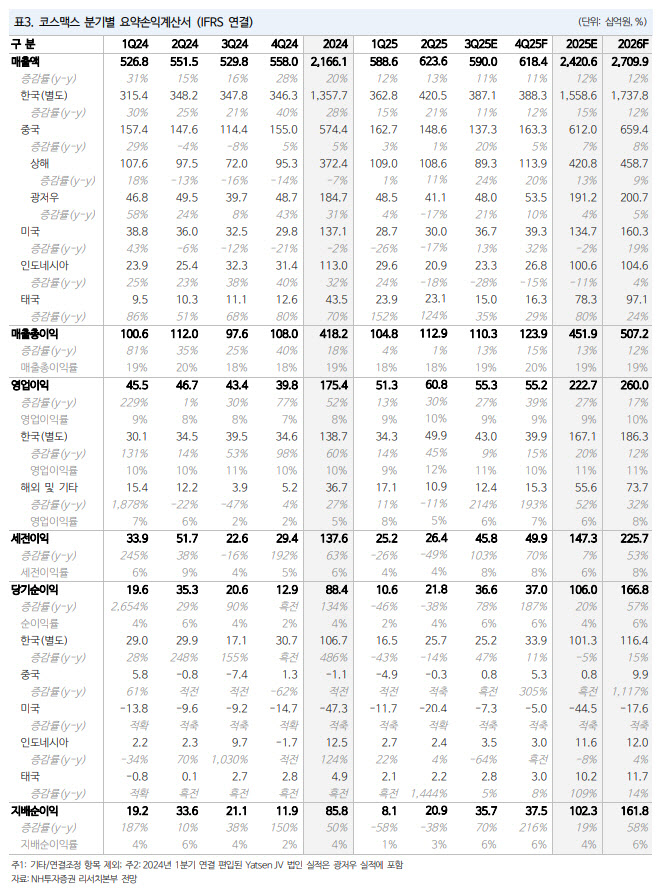

그는 코스맥스의 3분기 연결기준 매출액이 전년 동기 대비 11% 증가한 5900억원, 영업이익이 27% 늘어난 553억원으로 컨센서스를 소폭 밑돌 것으로 예상했다. 한국 매출액은 전년 동기 대비 11% 증가한 3871억원, 영업이익 9% 늘어난 430억원을 추정했다.

정 연구원은 “8월 특히 일본향 화장품 수출액이 큰 폭 감소했는데, 코스맥스는 일본에서 수요가 많은 색조 카테고리 생산 비중이 45% 내외로 높은 편”이라며 “이에 매출 성장률을 기존 추정치(+15%) 대비 하향 조정했다”고 설명했다.

그는 이어 “8월 미국 관세 영향도 상존하나, 연말 행사 재고 확충 등으로 9월 재차 반등할 기조”라며 “상위 기초 고객사 오더는 여전히 안정적이며, 저마진 마스크 팩 비중 상승으로 영업이익률은 전년 동기와 유사한 11%로 추정했다”고 덧붙였다.

해외에선 중국 매출액이 전년 동기 대비 20% 증가한 1373억원으로, 상해와 광저우에서 각각 24%, 21% 증가를 추정했다. 전년 낮은 기저와 광저우 신규 고객사 유치로 매출액이 성장했다는 평가다. 중국 인디 고객사의 인접 동남아 국가 수출 확대도 주효했다.

미국 매출액은 전년 동기 대비 13% 증가한 367억원으로 전 분기 대비 영업적자 축소를 추정했고, 인도네시아·태국 매출액은 각각 28% 줄어든 233억원과 35% 늘어난 150억원으로 동남아 시장은 전반적으로 상반기 대비 둔화를 예상했다.