.png)

|

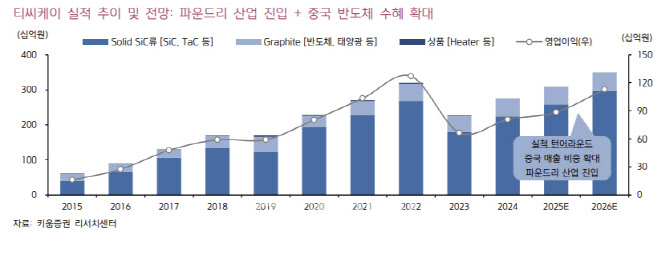

박유악 키움증권 연구원은 “중국향 일시적 물량 감소, 원·달러 환율 하락, 고정비 증가가 수익성 둔화 요인”이라며 “다만 3분기부터 중국 고객 주문 회복과 환율 반등으로 실적 개선이 예상된다”고 분석했다.

3분기 매출액은 776억원으로 전 분기 대비 7% 증가하고 영업이익은 220억원으로 같은 기간 13% 증가해 반등할 전망이다.

박유악 연구원은 “중국 고객의 매출 비중이 2분기 20% 수준에서 3분기 25%이상으로 크게 증가하고, Lam Research향 매출액도 상승세를 이어갈 것”이라며 “전사 영업이익률도 1%포인트 개선된 28%를 기록할 것”이라고 진단했다.

중장기적으로는 NAND 중심에서 파운드리 진출이 성장 모멘텀이 될 것으로 판단했다.

박 연구원은 “TSMC와 삼성전자 등 파운드리 주요 업체들이 2nm 공정에 GAA(Gate-All-Around) 구조를 양산 적용하면서, Lam Research의 신규 장비가 도입될 것”이라며 “이는 티씨케이의 Solid SiC 제품이 파운드리 전공정에 첫 사용되는 결과로 이어져, 중장기적인 실적 성장 모멘텀으로 작용할 것”이라고 분석했다.

또 “GAA는 채널 전체를 감싸며 전류가 흐르게 하는 구조를 바탕으로 하여, 칩의 집적도와 에너지 효율을 극대화한 공정이다”며 “애플의 아이폰, 엔비디아와 AMD의 신규 GPU, 삼성전자의 엑시노스, 테슬라 AI6 등 다수의 고객들이 양산을 대기하고 있어 2025년 말부터 수요가 크게 증가할 것”이라고 내다봤다.

![내 마당인 줄 알았는데…결국 남의 땅 된 이유[판례방]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600318t.jpg)