류영호 NH투자증권 연구원은 20일 “하반기 신규 고객사 확보 여부가 동사의 주요 변곡점이 될 것”이라며 이같이 밝혔다.

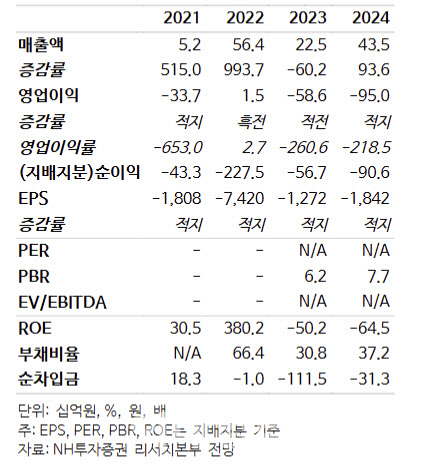

파두의 1분기 실적은 매출액이 전년 동기 대비 724.1% 증가한 192억 2000만원, 영업손실은 적자를 지속한 -119억 9000만원을 기록했다.

이에 대해 류 연구원은 “3분기 매출액이 100억원을 상회한 이후 개선세가 지속되는 흐름”이라면서 “매출총이익율 또한 믹스 개선에 힘입어 52.8%을 기록했다”고 설명했다.

다만 “여전히 Gen6 관련 신규 프로젝트 및 연구개발(R&D) 증가로 영업적자를 지속했다”며 “제품 개발 주기 고려 시 높은 개발비 부담은 올해로 마무리될 것으로 예상되는 바 내년 판관비 부담은 감소할 것”이라고 짚었다.

또 “지난해 해외 낸드(NAND) 업체에 이어 대만의 모듈업체인 Adata와 협업이 확대 되는 등 신규 고객사 확보 및 신제품 출시 노력을 지속하고 있다”면서 “단일 고객사에 대한 높은 의존도에서 벗어나고 있는 상황”이라고 평가했다.

류 연구원은 “기존 주요 고객사의 경우 인공지능(AI) 서버 중심의 투자에 집중하나 일반 서버 투자도 여전히 견조하다”면서 “신규 협업사의 경우는 아직 초기 단계이나 향후 점진적인 매출 성장이 기대된다”고 내다봤다.

그는 “작년에 이어 올해도 점진적인 실적 회복이 기대된다”면서 “동사는 상장 이후 주요 고객사 투자 감소와 함께 급격한 매출 감소를 겪었지만, 지난해 3분기 매출액 규모가 100억원 이상으로 회복한 이후 점진적인 개선세를 보이는 중”이라고 진단했다.

더불어 “급격히 증가한 R&D 비용은 실적에 부정적이나 중장기 성장을 위해서는 필수적”이라면서 “현재 수주잔고를 고려한다면 작년에 이어 올해도 점진적 실적 개선세가 유지될 전망이며 향후 의미 있는 신규고객사 확보 시 동사에 대한 신뢰도 개선될 것”이라고 강조했다.

|

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)