.png)

.png)

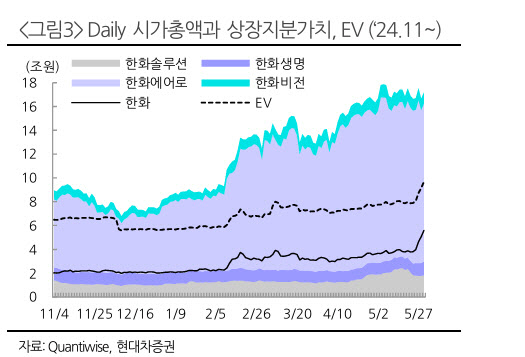

김한이 현대차증권 연구원은 30일 “최근 한화는 그룹 계열사들의 주가 상승 효과를 모두 향유하면서도, 여전히 계열사 대비 저평가됐다는 인식이 매수세로 이어졌다”고 분석했다.

목표가 상향은 기존 목표 순자산가치(NAV) 할인율을 74%에서 63%로 낮춘 데 따른 것이다. 한화의 현 순자산가치(NAV)는 16조원, 유동주식수 기준 주당 NAV에 목표 할인율 63%를 적용해 목표주가를 산출했다. 현재 NAV 할인율은 65.1%까지 축소된 상태다.

이어 김 연구원은 “올해 급격한 상장지분가치 증가, 이로 인한 NAV 구조상 영업가치 비중 하락 등에 따라 시가총액이 NAV 상승폭 대비 덜 상승해 할인율이 확대했다”고 설명했다.

다만 “이는 지분가치 증가세가 강할 때 지주 시총이 이를 완만하게 따라가며 발생하는 것”이라고 설명했다.

지주사 NAV는 지주회사의 실제 시가총액이 이론적으로 산출한 순자산가치(NAV)보다 얼마나 낮은 가격에 거래되고 있는지를 나타내는 비율이다.

이어 김 연구원은 “일부 지연되고 있으나 별도 증익 가능성은 여전히 긍정적으로 본다”며 “계열사 주가 호조가 지속되는 한 투자자들의 저평가 인식도 이어질 것”이라고 전망했다. 또 계열사 유상증자 대금도 이라크 대금 수취가 이뤄지면 차입 증가 부담을 완화할 수 있을 것으로 전망했다.

|