|

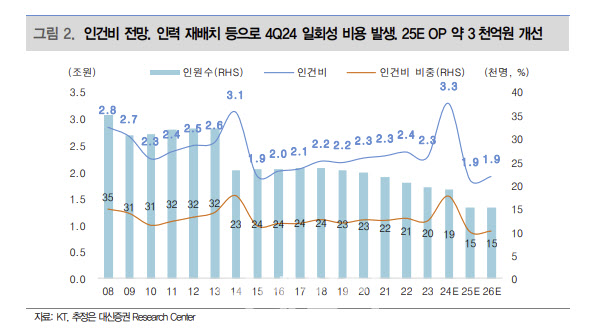

4500명의 인력 재배치 관련 일회성 비용 1조원을 제외하면 지난해 4분기 영업이익은 전년 대비 6% 증가한 2800억원을 기록할 것이란 분석이다.

분야별 매출을 보면 무선은 전년 대비 1% 증가한 1조7000억원, 유선은 전년보다 0.1% 줄어든 1조3000억원을 기록할 것으로 추정했다. 기업간거래(B2B) 부문 매출은 3% 줄어든 7900억원을 예상했다.

지난해 4분기 판매비는 전년보다 5% 감소한 6100억원을 추산했다. 이는 매출 대비 1.5%로 5G 도입 이후 평균 수준(16.2%)을 하회했다는 분석이다. 감가비는 7200억원으로 전년 대비 3% 감소하는 등 관련 부담은 지속 완화하고 있다고 진단했다.

인건비 절감으로 올해도 비용 부담이 줄어들 것으로 봤다. 김 연구원은 “인력 재배치 후 KT 별도 임직원은 1만5000명 수준으로 감소하는데 올해 인건비는 연간 별도 기준 약 4000억원, 연결 기준 약 3000억원 감소할 전망”이라고 밝혔다.

주주환원 확대도 긍정적이라는 평가다. 김 연구원은 “기업가치 제고 계획에 따라 2025~2028년 1조원 자사주 취득 및 소각 금액은 2025년 2000억원, 2026년 2200억원, 2027년 2600억원, 2028년 3200억원의 단계적 상승을 전망한다”고 말했다.

그는 이어 “2025년 주당배당금(DPS0은 2100원으로 추정, 인건비 절감까지 감안한 DPS는 2500원이 가능할 것”이라며 “2025년 총주주환원은 7000~8000억원, 수익률은 6.3~7.1%를 기록할 전망”이라고 분석했다.

![금융당국, 빗썸 ‘유령 코인' 사실상 방치…“감독·제도 공백”[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021202223t.jpg)

![“실종된 송혜희 좀 찾아주세요!”…25년 동안 딸 그리워한 아빠 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021300001t.jpg)