|

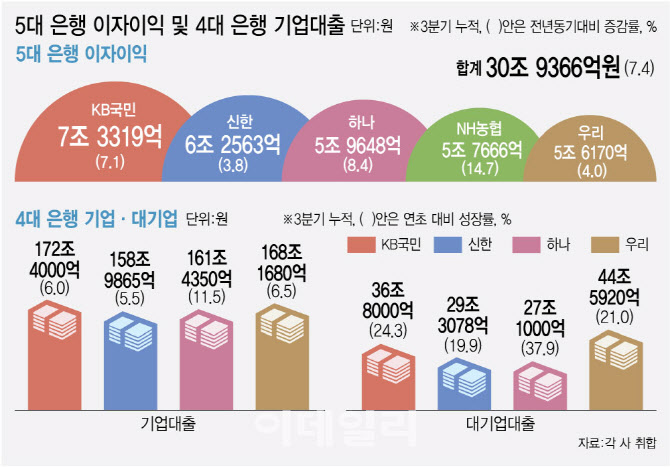

지난 27일까지 발표를 마친 5대 금융지주의 경영 실적 공시에 따르면, 5대 은행의 올 3분기 누적 이자이익 총액은 작년 같은 기간(28조8052억원)보다 7.4% 늘어난 30조9366억원에 달한다.

은행별로 따져보면 KB국민은행이 7조3319억원으로 가장 많았다. 다음은 신한은행(6조2563억원), 하나은행(5조9648억원), NH농협은행(5조7666억원), 우리은행(5조6170억원) 순이었다.

3분기 4대 은행의 평균 순이자마진(NIM)은 지난 2분기(1.67%)보다 0.02%포인트 내린 1.65%를 기록했다. 정기예금 등 조달 금리 압력이 상승하면서 NIM이 하락했음에도, 기업대출을 중심으로 이자수익을 늘어나고 있는 것으로 분석된다. KB금융 관계자는 “회사채 발행 여건 악화에 따른 자금 수요 증가 영향으로 대기업 대출의 성장세가 이어졌다”고 설명했다.

실제로 KB국민은행은 작년 말보다 가계대출은 1.2% 줄었지만, 기업대출이 6% 늘었다. 신한은행도 가계대출이 작년말보다 2.5% 감소한 반면 기업대출은 5.5% 증가했다. 하나은행 역시 작년 말 대비 가계대출은 1.9% 줄었지만, 기업대출은 11.5%나 늘었다. 우리은행의 경우 가계대출이 0.7% 줄 때 기업대출이 6.5% 늘었다.

대기업 대출만 놓고 보면 하나은행은 27조1000억원으로 연초 대비 무려 37.9% 급증했다. KB국민은행(36조8000억원)은 24.3%, 우리은행(44조5920억원)과 신한은행(29조3078억원) 각 21%, 19.9%씩 늘었다. 4개 은행 모두 적어도 약 20%이상은 성장한 셈이다. 중소기업 대출도 하나은행(8.7%)이 가장 많이 늘었고, 이어 신한은행(2.7%)·우리은행(2.1%)·국민은행(2%) 순이었다.

KB금융 ‘순이익 5조 클럽’ 가입 눈앞

다만 은행을 거느린 5대 금융지주가 3분기까지 거둔 순이익은 15조6496억원으로 작년 동기(15조8366억원)에 비해 1.2% 가량 줄어든 것으로 나타났다. 이는 비은행 계열사 부진 때문으로 해석된다.

KB국민카드는 3분기까지 순이익이 1년 전보다 22.7% 줄었다. 신한카드는 3분기 누적 순이익이 작년보다 20.2%, 신한투자증권은 60.8% 감소했다. 우리카드 3분기 누적 순이익도 작년보다 34.1% 급감했다. 우리금융캐피탈은 34.8%, 우리종금은 73.5% 줄었다. NH농협생명 3분기 누적 순이익도 작년에 비해 43.9% 줄어들었고, 하나증권은 적자로 돌아섰다.

금융지주사 희비는 엇갈렸다. KB금융이 유일하게 3분기 누적 4조원이 넘는 순이익(4조3704억원)을 내며 1등 자리에 올랐다. 올해 순이익이 처음으로 5조원을 돌파할 수 있다는 관측도 나온다. 하나금융은 3분기 역대 최대 누적 순이익(2조9779억원)을 달성했고, NH농협금융의 3분기 누적 순이익도 2조450억원으로 1년 전보다 3.7% 늘었다.

반면 신한금융의 3분기 누적 순이익은 3조8183억원으로 1년 전보다 11.8% 줄었다. 743억원의 은행 희망퇴직 비용, 증권 투자상품 관련 충당 부채 적립 등 일회성 요인이 반영된 결과다. 우리금융도 3분기 누적 순이익이 2조4380억원으로 작년보다 8.4% 감소했다. 정준섭 NH투자증권 애널리스트는 “우리금융의 순이익이 감소한 데에는 은행 NIM 하락, 이란 동결자금 해제, 핵심 예금 감소 등 등이 영향을 미쳤다”고 했다.

올 4분기를 포함해 내년까지 은행 NIM이 크게 오르긴 어려울 것으로 전망된다. NH투자증권은 현재 1.6%인 우리은행 NIM의 내년 전망치를 1.53% 수준으로 낮췄다. 김재관 KB국민은행 최고재무책임자(CFO)는 3분기 실적 컨퍼런스콜에서 “향후에도 고금리 상황 등 영향으로 NIM은 점차적으로 하락할 것으로 예상된다”면서 “다만 그 하락 폭이 크진 않을 것”이라고 했다. 김기흥 신한은행 CFO도 “기준금리 동결 기조가 오래가고, 금리도 내년 하반기 내려갈 것으로 예상되는 만큼 내년 NIM도 올해 수준으로 유지될 것으로 본다”고 했다.