|

주요내용을 살펴보면, 기본적으로 1가구2주택자는 주택연금에 가입할 수 없다.

여기서 `1가구1주택자`의 개념은 뭘까. 주택금융공사는 1가구1주택자는 주택연금 신청당시 주택 하나를 소유하면 된다고 설명했다.

공사는 "새로 집을 구매한 예비은퇴자가 주택연금 가입을 1년이상 기다리는 것을 막기위해 1년이상 주택거주 요건은 적용치 않기로 했다"고 밝혔다.

주택 이외에 토지나 상가 등 기타부동산을 가지고 있다면 `1가구1주택`에서 벗어나는 것일까.

공사는 "토지나 상가 등 기타부동산을 갖고 있더라도 주택연금 신청이 가능하다"며 "하지만 아무리 소득이 없어 주택연금이 필요하더라도 2주택을 가지면 신청은 불가능하다"고 설명했다.

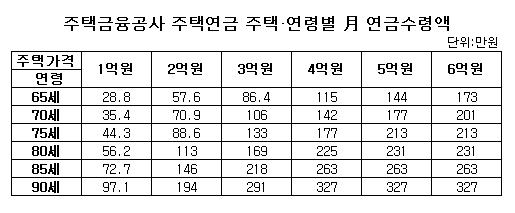

공사는 이밖에 담보가 되는 주택이 6억원이상의 고가주택인 경우 역시 주택연금 가입을 할 수 없다고 밝혔다. 반대로 저가주택에 대한 제한은 없으나 3억원이하의 경우 월 지급금이 떨어져 이용효과는 떨어질 수 있다고 덧붙였다.(표 참고)

|

한편 주택금융공사는 한번 주택을 담보로 제공하고 주택연금을 가입하면 연령에 따른 월지급액은 변함이 없다고 강조했다.

공사 관계자는 "주택가격이 향후 변동하거나 금리가 변하더라도 월수령액이 일정해 안정적"이라고 말했다.