|

그는 “시장은 많이 올랐기 때문에 흔들릴 수 있다”면서도 “많이 올랐다는 이유만으로 추세가 끝났다고 말할 수는 없다”고 선을 그었다. 그러면서 “이번 조정은 경기 침체의 예고가 아니라 과열을 식히는 과정”이라며 “실적이 살아있고 유가가 눌리며 환율이 진정된다면 검은 월요일은 추세의 종착역이 아니라 좋은 기업을 싸게 사는 출발점이 될 수 있다”고 분석했다.

검은 월요일 대응 전략으로는 △개장 직후 투매에는 동참하지 않을 것 △원·달러 환율이 1560원대에서 추가 급등하는지 확인할 것 △7월 실적 가시성이 높은 메모리 대표주와 인공지능(AI( 인프라 병목 기업을 선별할 것 △코스닥 성장주는 환율 안정 이후 접근할 것 등을 제시했다.

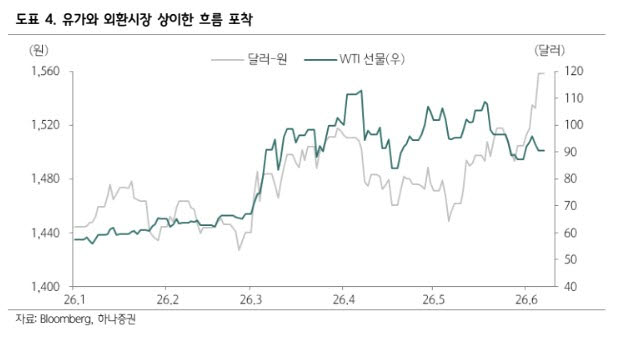

이번 불안의 출발점으로는 외환시장을 지목했다. 달러 인덱스가 100선을 회복하고 원·달러 환율이 1560원 안팎까지 상승하면서 외국인 수급에 부담이 커졌다는 설명이다.

금리도 부담 요인으로 꼽았다. 미국 5월 고용지표 호조로 기준금리 인하 기대가 후퇴하면서 성장주 중심으로 밸류에이션 조정이 나타났다고 분석했다.

하락 충격은 반도체 업종에서 가장 크게 나타났다. 브로드컴이 양호한 실적에도 AI 매출 전망을 높이지 않았고 엔비디아는 차세대 AI 플랫폼 ‘베라 루빈’의 LPDDR5X 탑재량이 기존 54테라바이트(TB)에서 27TB로 낮아질 수 있다고 추정하며 시장은 이를 메모리 수요 둔화 신호로 해석한 영향이다.

김 연구원은 이에 대해 “수요가 줄어든 것이 아니라 공급이 따라가지 못할 만큼 수요가 커진 것”이라고 설명했다. 이어 “엔비디아가 LPDDR 탑재량을 줄인다면 이는 AI 수요 둔화가 아니라 베라 루빈 출하를 가능하게 만들기 위한 공급 제약 대응으로 보는 것이 합리적”이라고 부연했다.

그는 “한국의 5월 수출은 사상 최고 수준이었고 반도체 수출은 전년 대비 큰 폭으로 증가했다”며 “SK 하이닉스와 삼성전자의 2분기 실적은 7월부터 다시 확인될 예정”이라고 말했다. 그러면서 “주가는 먼저 흔들렸지만 이익의 방향은 아직 위를 향하고 있다”며 “지금은 주도주의 퇴장이 아니라 주도주의 가격 조정으로 보는 것이 합리적”이라고 진단했다.

중동 지정학적 리스크 역시 완화 국면에 진입하고 있다고 평가했다. 미국과 이란의 군사적 긴장에도 국제유가의 상단이 이전보다 낮아진 점을 근거로 시장이 전쟁 확산보다 봉합 가능성에 무게를 두고 있다고 분석했다.

다만 오는 10일(이하 현지시간) 미국의 5월 소비자물가지수(CPI) 발표, 12일 스페이스X 상장, 15일 일본의 금리인상 등을 변수로 꼽았다. CPI가 높은 수준으로 나오면 금리 공포가 커질 수 있고 대형 IPO는 기존 주도주의 유동성을 흡수할 수 있다고 전망했다.

![[그해 오늘] 무기수가 또 살인하면 무기징역?…법원이 내린 결정은](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072800005t.jpg)