.png)

.png)

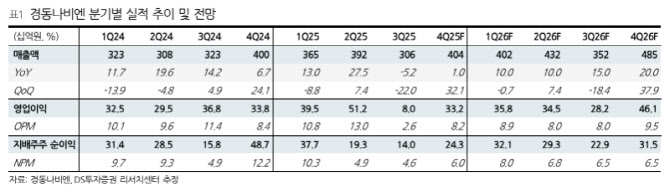

|

그는 “12월 북미향 가스 온수기 가격이 추가로 5% 인상될 것으로 보인다. 4분기 중 물량 또한 전년 동기 대비 유사 수준으로 회복하고 있다. 6월과 12월 두 차례 총 10%의 가격 인상이 이뤄지고 물량 정상화 효과, 환율까지 우호적인 만큼 4분기 매출은 +32% QoQ(분기대비) 증가한 4000억원을 상회할 전망”이라고 설명했다.

이어 “관세율 15% 적용에도 10%의 단가 인상이 GP 마진 하락 압력으로 작용했지만 4분기부터 물량 증가로 영업이익률은 최소 8% 대 방어가 가능할 것으로 보인다. 2025년 연간 매출액은 전년대비 8% 성장으로 마감할 전망”이라고 내다봤다.

그러면서 “관세 부담 해결은 2026년 1분기 본격화되는 신제품 사이클에서 시작된다. 콘덴싱 하이드로 퍼네스, 히트펌프 온수기 그리고 히트펌프 등 고효율 제품 라인업 확대는 ASP 상승을 동반하며 새로운 시장을 개척한다”고 부연했다.

아울러 “퍼네스는 기존 콘덴싱 가스 온수기 시장의 5배에 달한다. 이를 통해 관세 영향에 따른 마진 훼손을 일정 부분 상쇄할 수 있다. 또한 과거 수준 이상의 수익성 턴어라운드는 완전한 제품 믹스 전환 이후인 2027년을 타겟으로 보고 있다”고 강조했다.

김 연구원은 “결론적으로 수익성 레벨은 소폭 낮아졌으나 2026년 과도기를 거쳐 2027년 과거 이상의 수익성으로 회복하는 경로가 예상된다. 또한 지난 3분기 실적 쇼크 이후 4분기부터는 물량 증가 및 가격 반등 그리고 2026년은 신제품 효과가 가시화될 수 있다. 신제품 효과 가시화될 경우 주가는 선행해 2026년 상반기 빠르게 반등할 수 있다고 판단한다”고 덧붙였다.