|

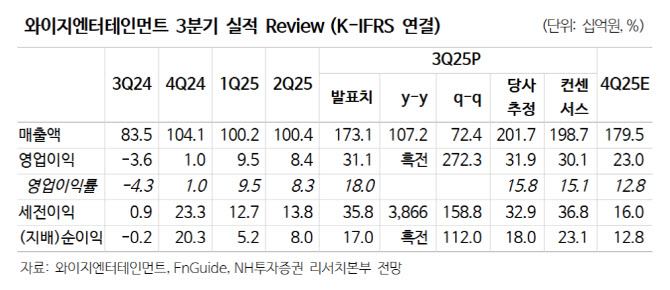

공연의 경우 블랙핑크 투어 스폰서십 부재로 공연 부문 회당 매출이 예상치를 하회했다. 게다가 신보 발매가 선행되지 않은 점이 스폰서십 확보에 불리하게 작용된 것으로 추정됐다는 설명이다.

MD 부문의 경우 로열티 인식분 중 베이비몬스터 기획 MD 효과가 40억원대에 달했다는 평가다. 이 연구원은 “MD 전략의 강화 효과가 확인되고 있다”고 전했다.

음원의 경우 블랙핑크 ‘뛰어’ 음원 흥행 효과는 4분기 본격화할 것이라고 전망했다. 스트리밍 매출의 경우 플랫폼 정산 과정이 필요한 만큼 통상 1~ 2개월 지연되지만, 이에 3분기에는 관련 매출이 온기에 반영되지 못하고, 제작 및 프로모션 관련 비용만 모두 반영되었을 것으로 이 연구원은 판단했다.

다만, 와이지엔터의 주가는 최근 큰 폭으로 떨어졌다. 블랙핑크 신보 일정 불확실성과 차익 실현 매물 확대가 주원인이라는 분석이다. 다만, 세부 실적에서 확인되는 고연차를 중심으로 한 규모의 경제 효과와 저연차 고성장세, 2026년 지속할 실적 성장세 고려할 시 최근 조정은 과도하다고 이 연구원은 전했다.

그러면서 이 연구원은 목표가를 기존 대비 15% 낮췄다. 그는 “2026년 연간 실적 추정치를 보수적으로 변경한 영향”이라며 “블랙핑크 투어 모객 확대로 유의미한 회당 개런티 상승이 발생했음에도 스폰서십 부재로 공연 매출 상승폭이 제한적임을 반영했다”고 강조했다.