.png)

.png)

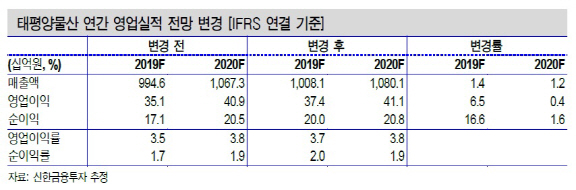

|

박희진 신한금융투자 연구원은 “태평양물산의 지난해 4분기 영업이익은 54억원으로 전년동기대비 흑자전환했다”며 “최근 5년 동안 비수기인 4분기 기준 첫 흑자를 기록해 시장예상치(-5억원)를 대폭 웃돌았다”고 분석했다.

박 연구원은 “지난해 4분기 의류 주문자상표부착생산(OEM) 부문 오더는 달러기준 전년동기대비 15.8% 증가해 연간 8.2%의 오더 증가세를 나타냈다”며 “추정 의류 부문 영업이익률은 1.1%으로 성수기인 3분기를 제외하고 가장 높은 수준을 기록했다”고 설명했다.

태평양물산의 올해 매출액은 전년대비 3.4% 증가한 1조81억원, 영업이익은 7% 늘어난 374억원을 기록할 것으로 전망했다. 박 연구원은 “지난해 매출액 성장률(5.7%) 대비 성장 모멘텀이 다소 약화되는 그림이나 우려는 없다”면서 “고마진 바이어 수주 노력을 통한 마진율 개선 노력이 지난해 하반기 이후 진행되고 있다”고 말했다. 올해 연간 달러기준 오더는 전년대비 3.8% 증가할 것으로 추정했다.

다만 비수기가 확실한 OEM 업체 특성 상 올해 1분기는 영업손실 8억원을 기록할 것으로 전망했다. 박 연구원은 “지난해 1분기 기저 효과 및 비수기와 성수기 오더 분배 작업 등으로 1분기 오더 증감률은 달러기준 1.6%에 그칠 전망”이라며 “마진율 개선 노력 등으로 전년동기대비 적자폭은 개선될 것”이라고 내다봤다.