|

최근 파이낸셜타임스(FT) 편집부국장 존 개퍼는 저유가가 석유 메이저 입장에서는 저주가 아니라 축복이란 주장을 펼쳤다. 고유가 때 펑펑 낭비하던 습관을 고치기 좋은 때란 것이다. 제대로만 대응하면 기업 체질도 고치고 수익성도 높이는 기회가 될 수 있다는 것이다. 엑슨모빌이 그 모범사례가 되고 있는 셈이다.

◇ 두드러진 유가 방어력…주가 되레 뛰어

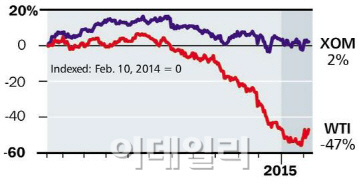

엑슨모빌은 지난 2일(현지시간) 발표한 작년 4분기(10~12월) 매출액은 873억달러였다. 이는 1년전 같은 기간보다 21%나 줄었다. 876억달러였던 시장 전망치도 밑돌았다. 유가가 하락하면서 매출이 줄어드는 건 당연한 일이다. 유가는 지난해 6월말부터 지금까지 60%나 추락했다.

|

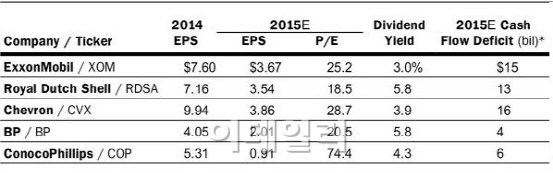

특히 엑슨모빌의 수익성은 경쟁사들에 비하면 단연 돋보인다. 2위 업체인 쉐브론의 4분기 순이익은 전년동기대비 30% 줄었고, 3위사인 코너코필립스는 4분기에 적자로 돌아서고 말았다.

코너코필립스가 분기 적자를 기록한 건 금융위기가 있던 지난 2008년 이후 6년만에 처음 겪는 일이었다. 영국 브리티시 페트롤리엄(BP)도 4분기에 44억달러라는 천문학적 적자를 냈다.

실적 발표후 렉스 틸러슨 엑슨모빌 최고경영자(CEO)는 “원유 탐사와 시추, 생산을 포함한 업스트림과 이를 정제하고 각 석유제품을 소비자들에게 판매하는 다운스트림, 화학제품까지 총망라하는 엑슨모빌의 입증된 사업 모델이 지금과 같은 유가 하락 사이클에서 경쟁자들로보다 우월한 강점으로 작용한다는 걸 잘 보여주는 실적”이라며 자평했다.

이를 반영이나 하듯이 국제유가 하락기에도 엑슨모빌 주가는 좀처럼 떨어지지 않는다. 지난 6월말 이후 유가가 급락하는 와중에서도 같은 기간 엑슨모빌 주가는 오히려 2% 상승했다.

◇ 모자라는 현금…배당-자사주 압박 부담

다만 하나의 변수는 매출 부진으로 인해 점점 부족해지는 현금 창출이다. 석유 메이저 기업들이 전통적으로 주식시장에서 방어주로 불리는 이유는 높은 배당과 자사주 취득 등 주주 이익 환원 덕분인데, 이같은 현금 부족은 배당과 자사주 취득 규모 축소로 이어질 수 있기 때문이다.

|

엑슨모빌만 놓고 봐도 올해 EPS 전망치는 3.67달러로, 지난해의 절반 수준에 그칠 것으로 보인다. 이 때문에 156억달러 정도 현금 창출 능력이 떨어질 것으로 보고 있다. 이 때문에 116억달러 어치의 자사주 취득과 40억달러 규모의 배당을 유지하기 위해서는 이 자금을 회사채 발행으로 조달해야할 판이다.

이렇다보니 엑슨모빌은 최근 분기 배당은 그대로 유지하면서도 작년 4분기에 30억달러였던 자사주 취득 규모를 올 1분기에는 10억달러로 3분의 1 토막 수준까지 줄였다.

이 때문에 증권사들은 엑슨모빌에 대한 투자 가치를 종전보다 낮게 보고 있다. 실제 엑슨모빌에 투자의견 `매수`를 제시한 증권사는 29개사 가운데 불과 10개사에 그치고 있다. 6개월전만 해도 32개사 가운데 14개사가 `매수`의견을 제시했었다.

마트진 래츠 모건스탠리 애널리스트는 “에너지 업종은 성장섹터가 아니다”라고 전제한 뒤 “석유 메이저들은 투자자들에게 상대적으로 높은 이익 환원을 제공한다는 점에서 각광을 받고 있는 만큼 배당수익률이 떨어진다는 것은 투자자들에게 환영받지 못할 일”이라고 지적했다.

![“더 오른다잖아요”…계약갱신권 포기한 전세난민 사연[부동산 취재로그]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400009t.jpg)

![[그해 오늘] ‘36주 낙태' 영상에 발칵…법원, 의사·산모에 ‘살인 유죄'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400001t.jpg)

![24만원대에 고급미…박규영의 '품절' 투피스 뭐길래[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400020t.jpg)