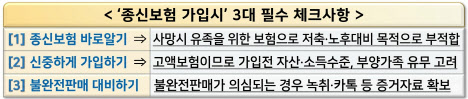

종신보험 가입 전 체크포인트

사망 시 유족 위한 상품

목돈 마련에 적합하지 않아

[이데일리 김국배 기자] “무료 케이크 클래스라길래 갔는데, 보험을 권하더라고요.”

요즘 이런 경험담이 적지 않습니다. 원데이 클래스부터 베이비페어, 심지어 회사 교육까지. 다양한 자리에서 종신보험 가입을 권유받는 건데요. 문제는 이 과정에서 종신보험이 ‘저축상품’처럼 잘못 설명되는 경우가 많다는 점입니다. 금융감독원에 접수된 민원 사례를 보면, “적금보다 목돈 마련에 유리하다” “은행 금리보다 높은 확정금리 상품이다”라는 설명을 듣고 가입했다가 뒤늦게 취소하는 일이 잇따르고 있습니다.

| | (이미지=챗GPT) |

|

오늘은 금감원의 자료를 바탕으로 종신보험에 가입할 때 기억해야 할 내용들을 정리했습니다. 먼저 종신보험은 가입자 본인 사망 시 남겨진 유족을 위한 보험이라는 점입니다. 저축이나 노후 대비 목적과는 거리가 있습니다. 중도 해지하면 예·적금과 달리 납입 보험료보다 적은 돈(해지 환급금)을 돌려받을 수 있는 데다, 연금 전환 기능을 활용해 연금으로 돌린다고 해도 처음부터 연금상품에 가입하는 것보다 목돈 마련 측면에서 불리하기 때문입니다.

또 종신보험은 통상 총 납입 보험료가 수천만원에 이르는 고액 보험입니다. 가입 전 자신의 자산·소득 수준, 부양가족 유무 등을 반드시 따져봐야 합니다. 일회성 이벤트 행사장에서 즉흥적으로 가입했다가 원하지 않는 상품에 가입하거나, 중도 해지 등으로 손해를 볼 수 있습니다. 보험에 관한 이해가 어려운 미성년자, 외국인 등은 특히 가입에 신중해야 합니다.

만약 상품 내용을 정확히 이해하지 못한 상태에서 가입하는 등 불완전 판매가 의심된다면 설명받은 안내 자료와 녹취, 문자 등을 꼭 보관하는 게 좋습니다. 불완전 판매 여부가 쟁점이 되는 경우 증거 자료로 채택이 가능합니다.

| | (자료=금감원) |

|

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)

![정청래 28.1% vs 김민석 27.0%…1.1%p 격차 [에브리리서치]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063001350t.jpg)