박상현 iM증권 연구원은 9일 보고서에서 이번 이란 사태가 자칫 러시아·우크라이나 전쟁처럼 장기화할 가능성을 배제할 수 없다고 분석했다.

|

그는 미국과 이란 모두 사태 해결을 위한 뚜렷한 출구를 마련하지 못하고 있어, 전쟁이 예상보다 길어질 가능성이 커지고 있다고 진단했다.

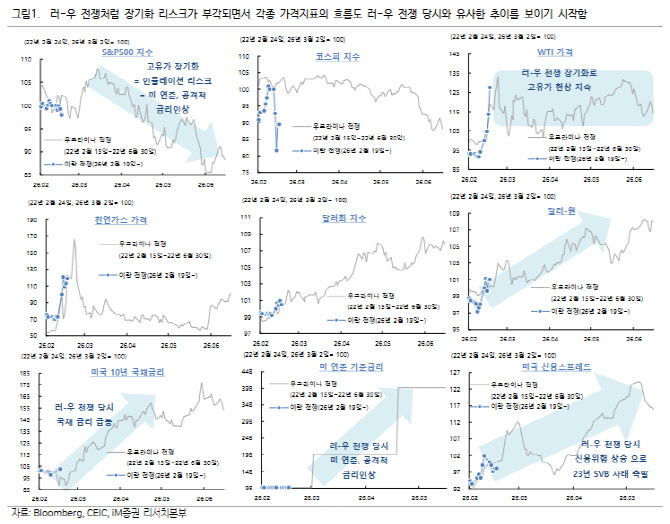

이 같은 흐름은 2022년 러·우 전쟁 초기와 유사하다고 봤다. 당시에도 전쟁 장기화가 고유가와 인플레이션 압력을 키웠고, 결국 미 연방준비제도(Fed)의 공격적인 금리인상으로 이어지며 주요국 경기를 침체 직전까지 몰아넣은 바 있다.

이번에도 유가와 달러, 국채금리, 신용스프레드 등 주요 가격지표 흐름이 당시와 비슷한 경로를 따라가기 시작했다고 분석했다. 이란 사태 이후 코스피와 S&P500 흐름, WTI, 달러-원 환율, 미국 10년물 국채금리, 신용스프레드 등이 러·우 전쟁 당시와 유사한 패턴을 보이는 것으로 제시됐다.

문제는 이번 충격이 미국 통화정책까지 더욱 어렵게 만들 수 있다는 점이다. 미국 고용시장이 예상보다 빠르게 둔화하는 조짐을 보이고 있지만, 유가 상승에 따른 인플레이션 우려 탓에 연준이 선뜻 조기 금리인하에 나서기 쉽지 않다는 것이다.

박 연구원은 이란 리스크가 장기화될 경우 연준이 경기 둔화에 대응해야 하는 상황에서도 물가 부담 때문에 정책 여력을 충분히 쓰지 못하는 딜레마에 빠질 수 있다고 짚었다.

보고서는 특히 금융시장 내 신용위험 확산 가능성을 주목했다. 고금리와 경기 둔화 우려가 겹치면 사모대출 시장을 중심으로 자금 이탈이나 부실 확대가 나타날 수 있고, 이는 은행업종과 관련 금융자산 가격에도 부담을 줄 수 있다는 분석이다. 미국 은행업 ETF와 BDC ETF 가격이 하락세를 보이고 있고, 사모대출 관련 기업 주가도 약세를 이어가고 있다고 설명했다.

다만 박 연구원은 이번 사태가 곧바로 ‘제2의 러·우 전쟁’으로 굳어질 가능성은 아직 낮다고 판단했다. 고유가 현실화로 미국 역시 인플레이션 부담을 크게 안게 된 만큼, 트럼프 대통령이 사태 장기화를 원하지 않을 것이라는 이유에서다.

그는 이번 주가 이란 사태 장기화 여부를 가를 중요한 분수령이 될 것이라며, 미국 또는 이란이 사태 해결을 위한 출구 전략을 내놓을지 주목해야 한다고 강조했다.