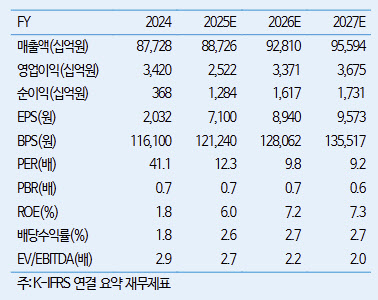

고의영 iM증권 연구원은 3일 “4분기 실적은 계절적 비수기에 전사 희망 퇴직 비용이 겹치며 부진할 전망”이라며 “4분기 별도 영업이익을 -1630억원으로 전망했으나 -3910억원으로 하향한다”고 밝혔다.

이에 대해 “LG이노텍을 제외한 2026년 실적은 매출은 전년 동기 대비 3.5% 증가한 69조9000억원, 영업이익은 2조6000억원(영업이익률 3.7%)으로 전망한다”며 “이는 기존 컨센서스를 -5% 하회하는 수준”이라고 설명했다.

그러면서 “HS본부의 영업이익률을 기존 대비 +0.6%포인트(p) 상향한 5.6%로 전망하되, MS본부와 ES본부의 영업이익률을 기존대비 각각 -1.2%p, -0.5%p 하향한 -1.9%, 8.0%로 전망하며, VS 본부는 변함없이 4.1%로 전망한다”고 덧붙였다.

고 연구원은 “HS(생활가전) 본부는 생산지 최적화와 판가 인상으로 견조한 실적을 이어가고 있다”며 “특히 판가 인상에도 외형이 성장한 것은 브랜드 경쟁력을 증명한 결과”라고 분석했다. 그는 “D2C(직접판매) 확대와 구독 모델 성장도 수익성을 지탱하는 요소”라며 “3분기 구독 매출은 전년 동기 대비 31% 증가한 7000억원으로 HS 매출의 11%를 차지했고, 향후 해외시장 확대로 성장이 가속화될 것”이라고 덧붙였다.

전장(자동차 전자) 부문과 관련해선 “VS본부는 수요 둔화와 정책 불확실성에도 제품 믹스 개선으로 의미 있는 수익성을 시현했다”며 “SDV(소프트웨어 정의 차량) 확산과 맞물린 IVI(인포테인먼트) 고급화는 구조적 변화로, 관련 시장 점유율을 확대 중”이라고 말했다. 특히 VS본부의 영업이익률을 4.1%로 유지하며 “이 경우 전사 영업이익 기여도가 2022년 7%에서 2026년 18%로 확대될 것”이라고 전망했다.

AI(인공지능) 관련 신규 사업도 성장동력으로 꼽았다. 그는 “데이터센터 냉각솔루션 수주가 전년 대비 3배 이상 증가할 전망”이라며 “회사 측은 2027년 내 칠러 매출 1조원을 목표로 하고 있으며, 별도 기준 영업이익 기여도는 5%를 상회할 것으로 보인다”고 분석했다.

다만 TV 부문은 경쟁심화로 부진이 지속될 것으로 봤다. 고 연구원은 “TV는 제품 차별화가 어렵고 중국 업체와의 가격 경쟁이 치열해 2026년까지 적자가 이어질 것”이라며 “webOS 경쟁력이 강화되고 있으나 하드웨어 부진을 상쇄하기엔 부족하다”고 평가했다.

그는 또 “LG엔솔(LGEL) IPO를 통해 확보한 자금의 활용 방안은 확정되지 않았지만, 중장기 투자와 주주환원 간 균형 있는 의사결정이 기대된다”며 “LG디스플레이의 흑자 전환 가능성이 높아지면서 지분법 이익, 배당성향(DPS), 자기자본이익률(ROE) 모두 개선될 것”이라고 내다봤다.

마지막으로 “소비 부진과 관세 부담, TV 적자 확대 우려 등은 이미 주가에 반영된 것으로 보인다”며 “3분기 호실적을 토대로 관세 관련 리스크는 정점을 지났고, 희망퇴직 비용 역시 인지된 위험으로 판단된다”고 평가했다. 이어 “관세와 일회성 비용의 고비를 넘긴 만큼 LG전자에 대한 밸류에이션을 과거 저점 수준인 주가순자산비율(PBR) 0.7배에서 0.85배로 상향 조정한다”고 덧붙였다.

|

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)