.png)

하나증권 이준호 연구원은 29일 발표한 보고서에서 “네이버와 두나무는 주식 교환을 포함하여 스테이블코인, 비상장 주식 거래 등에서 다양한 협력 방안을 실제로 논의하고 있다”며 “국내 최대 검색, 커머스, UGC 플랫폼과 암호화폐 거래소의 파트너십은 향후 국내외에서 높은 강도의 시너지 창출이 기대된다”고 분석했다.

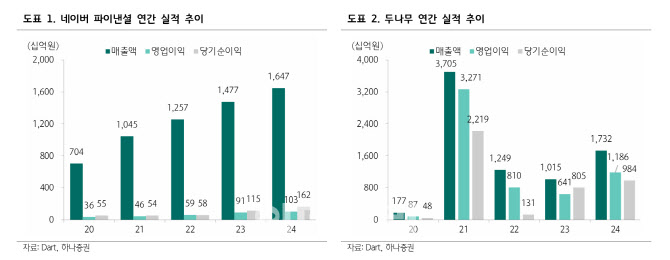

그러나 실제 합병에 대해서는 의견이 갈리고 있다. 네이버파이낸셜이 지난 16일 두나무로부터 증권플러스 비상장의 지분 70%를 686억원에 별도로 인수한 점과 최근 연도 매출, 영업이익 등에서 두나무가 3배에서 10배 이상 큰 규모라는 점이 합병 가능성에 의문을 제기하고 있다.

이 연구원은 최근 네이버의 주가 상승에도 “네이버-두나무가 강한 제휴로 신사업을 추진한다는 분명한 사실만으로도 기존 목표주가 32만원까지 안정적인 매수 기회”라며 “실제 합병 및 신사업 가시화에 따라 추정치, 목표주가 상향 예정”이라고 전망했다.

네이버는 2024년 온라인 커머스 거래액 50조원으로 쿠팡에 이어 2위이며, 네이버페이 결제액 72조원으로 간편결제 점유율 1위다. 두나무는 국내 1위, 글로벌 4위 거래대금을 갖춘 암호화폐 거래소 업비트를 보유하고 있다.

이 연구원은 “양 사의 시너지는 실물-디지털 경제를 이어 스테이블코인·암호화폐 유통에서 1위로 자리 잡을 가능성이 크다”고 분석했다. 또한 “발행보다는 유통의 강점과 신사업으로의 확장성이 중요하며, 국내에서는 글로벌에서의 코인베이스 이상의 경쟁력을 갖출 수 있다”고 판단했다.

네이버는 최근 상승에도 불구하고 2026년 기준 주가수익비율(PER) 18배로 밸류에이션 부담이 없다. 영업이익 성장률은 2025년 12.3%, 2026년 16.1%로 추정된다. 하나증권은 네이버에 대해 매수 의견과 목표주가 32만원을 유지했다.

|