|

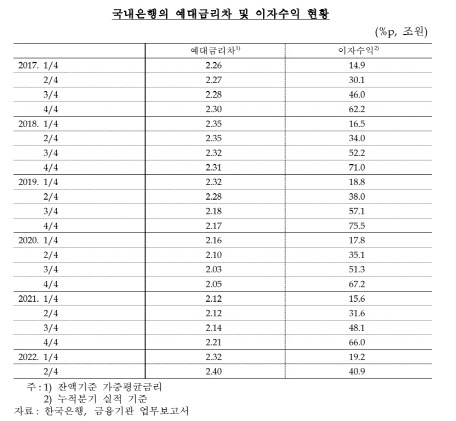

한국은행이 7일 발표한 ‘2022년도 국회 기획재정위원회 요구답변자료’에 따르면 국내 은행의 잔액기준 가중평균금리 기준 예대금리차는 올 2분기 2.4%포인트를 기록, 전분기 말(2.32%포인트) 대비 0.08%포인트 확대됐다.

국내은행의 예대금리차는 최근 2년 동안 꾸준히 상승하고 있다. 2020년 3분기 말 2.03%포인트를 기록한 뒤 같은 해 4분기 말 2.05%포인트로 확대됐다. 지난해에도 1분기 말과 2분기 말 2.12%포인트를 기록한 뒤 3분기 말 2.14%포인트, 4분기 말 2.21%포인트로 점차 커지고 있다. 1년 전 같은 기간인 2021년 2분기(2.12%)와 비교해도 0.38%포인트 더 높은 수치다.

예대금리차가 확대된 만큼 은행권의 이자수익 역시 커졌다. 2분기 기준 올해 국내은행의 이자수익(누적분기 실적 기준)은 40조9000억원으로 작년 2분기(31조6000억원) 대비 큰 폭 증가했다.

이는 중앙은행이 인플레이션(물가 상승)에 대응하기 위해 기준금리를 올린 영향도 있지만, 은행들이 대출 상품으로 이익을 남기는 ‘가산금리’를 큰 폭 올렸기 때문이다. 작년 12월말 신규취급액 기준 시중은행의 가산금리는 은행별로 최대 2%대를 기록하기도 했다. 작년 12월말 국민은행과 신한은행의 분할상환방식 주택담보대출기준 가산금리는 각각 2.16%, 2.37%를 기록했다.

다만, 금융당국이 8월부터 은행권의 예대 금리차를 비교 공시하며 소비자의 선택권을 확대하고 시장 자율경쟁을 촉진해 금리 운영의 투명성과 합리성을 제고하겠단 방침을 밝히면서 최근 가산금리는 일부 하락세를 보였다.

|

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)