.png)

.png)

|

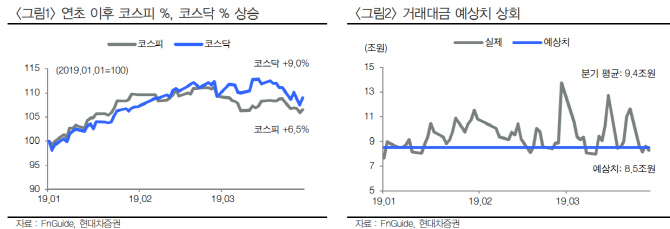

정태준 현대차증권 연구원은 “1분기 증시가 상승세를 보이면서 일평균거래대금은 9조4000억원으로 예상치를 상회했다”며 “연방준비제도의 비둘기적 발언으로 글로벌 금리가 동반 하락하면서 한국 시장금리도 지속 하락했고 부동산은 정부 규제로 상승세가 둔화되는 모습”이라고 분석했다.

미래에셋대우(006800)·NH투자증권(005940)·한국금융지주(071050)·삼성증권(016360)·메리츠종금증권·키움증권 6개사의 1분기 합산 당기순이익은 7120억원으로 전분기대비 326.2% 증가할 것으로 추정했다.

우호적인 증시와 매크로 흐름으로 지난해 4분기 부진했던 브로커리지·PI부문의 회복이 예상된다. 순수수료이익은 전분기대비 12.7% 증가하고 트레이딩·상품손익은 적자폭이 크게 축소될 전망이다. 그는 “다만 증시 급등과 대북테마 효과 소멸로 전년동기대비로는 부진할 것”이라며 “이자손익은 금리하락으로 전분기대비 하락하겠지만 자본확대에 따른 이자부자산 성장으로 전년동기대비 21.8% 증가할 것”이라고 분석했다.

증권업 적정 주가순자산비율(PBR)은 0.79배지만 현재 0.65배로 저평가 국면이라는 판단이다.

키움증권은 브로커리지 비중이 높고 직접투자 비중이 상승해 거래대금, 신용공여, 증시 반등에 실적이 민감하게 반응할 전망이다. 메리츠종금증권은 부동산 시장 둔화에 선제 대처하고 있으며 보유 부동산 프로젝트파이낸싱(PF)도 선순위 대출 위주 우량 물건이어서 우려할 만한 상황이 아니라는 판단이다. 정 연구원은 “타사대비 낮은 재무 레버리지와 타사대비 높은 이자손익비중으로 재무 레버리지 상승 시 이자부 자산 증가폭이 커 이자 손익 고성장이 예상된다는 점은 여전히 유효하다”고 평가했다.