양승수 메리츠증권 연구원은 “3분기 매출액은 1786억원, 영업이익은 161억원으로 각각 당사 추정치를 2.5%, 11.9% 웃돌았다”며 “패키지 서브스트레이트 부문은 DDR4 수요가 견조한 가운데 국내 메모리 고객사향 DDR5 매출이 기대 이상으로 늘었다”고 설명했다.

그는 “리드프레임 부문은 IT와 전장 부문 모두 성장세를 보였다”며 “고객사 재고 축소와 점유율 상승이 동시에 작용한 결과로, 하반기 들어 회복세가 뚜렷했다”고 평가했다.

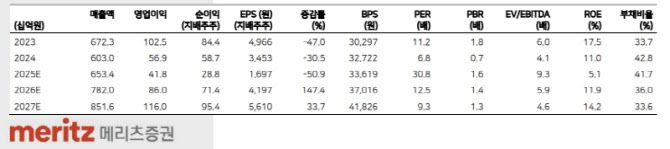

양 연구원은 “2026년에는 매출 7820억원, 영업이익 860억원으로 전년 대비 각각 19.7%, 106.1% 성장할 전망”이라며 “특히 DDR5 매출 확대와 GDDR6 생산 축소에 따른 구조적 손익 개선이 본격화될 것”이라고 내다봤다.

이어 “리드프레임 부문도 가격 인상과 차량용 반도체 수요 증가에 힘입어 이익 개선이 기대된다”며 “대만 경쟁사들이 이미 판가 인상에 나섰고, 넥스페리아 사태로 국내 고객사 점유율이 높아지며 반사이익이 예상된다”고 덧붙였다.

메리츠증권은 “해성디에스는 국내 기판 업체 및 글로벌 리드프레임 기업 대비 여전히 저평가돼 있다”며 “DDR5 전환과 전장용 리드프레임 성장세를 감안하면 점진적인 비중 확대가 유효한 시점”이라고 분석했다.

현재 해성디에스 주가는 5만2300원으로, 목표주가 대비 상승 여력은 24.3% 수준이다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)