.png)

.png)

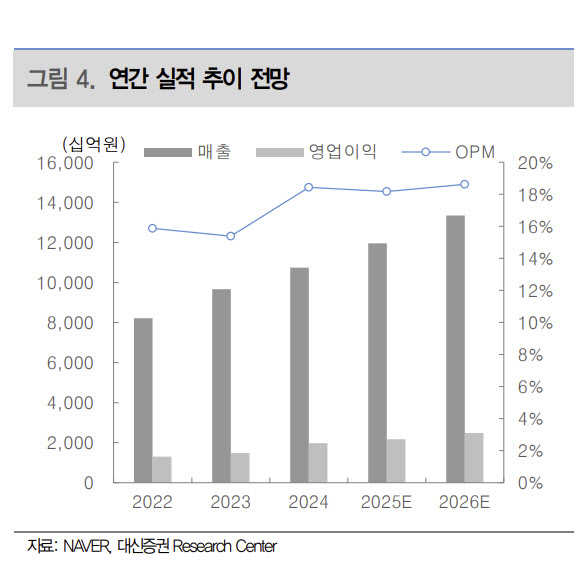

이지은 대신증권 연구원은 네이버의 3분기 연결 매출액을 전년 동기 대비 12.7% 증가한 3조 602억원, 영업이익은 5.6% 증가한 5547억원으로 추정했다.

이 연구원은 “컨텐츠 및 커머스 관련 인력 채용이 가속화되고 있고, 마케팅비 역시 증가할 것으로 예상한다”며 “ 이외 GPU 투자 확대 등 장기 매출 성장을 위한 영업비용 확대. 6월초 쇼핑 수수료율 인상에 따라 하반기 6000억원대의 영업이익이 예상됐으나 비용 증가에 따라, 하반기 영업이익은 5000억원대 수준을 전망한다”고 밝혔다. 이어 “OPM 역시 전분기에 이어 18% 수준에 머무를 것으로 전망한다”며 “커머스 사업 확장 단계에서 사용자 확보를 위한 비용 확대가 불가피하다고 판단한다”고 덧붙였다.

그는 “네이버파이낸셜-두나무의 자회사 편입 및 두나무 연결 실적 반영이 현실화될 경우, 네이버의 2026년 매출은 20% 이상, 영업이익은 60% 이상 성장 가능할 것으로 전망한다”며 “순이익은 향후 결정될 네이버의 지분율에 따라 변동될 것”이라고 봤다.

이 연구원은 “최근 AI 도입, 신규 앱 출시 등으로 광고, 커머스 부문의 사업 확장을 이어가고 있음에도 불구하고, 본업의 외형 성장의 한계가 가시화되며, 네이버의 멀티플은 점진적 디레

이팅 국면에 머물러있는 상황”이라며 “이러한 가운데 두나무가 편입된다면, 네이버의 실적 개선이 가능해지기 때문에, 시장은 네이버가 확보할 현실적인 지분율과 이에 따른 주가 상단 계산에 집중하는 것으로 판단한다”고 밝혔다.

그는 “그러나 이번 거래의 본질은 장기 성장 동력 확보 및 리더십 강화에 있다고 판단한다”며 “네이버파이낸셜은 결제 중심 사업 구조를 넘어선 금융 사업의 확장 기반을 마련할 수 있다”고 봤다.

이어 “또한 송치형 회장의 최대주주 등극 가능성이 현실화될 경우, 네이버는 디지털 자산, 핀테크 분야 출신의 리더십 체계 구축을 통해 신사업 추진력 제고가 가능할 전망”이라며 “이에 따라 네이버는 단기 실적 모멘텀보다는 장기 성장성과 구조적 전환을 반영한 중장기적 주가 상승 흐름이 기대되는 국면으로 판단된다“고 평가했다.

|