.png)

|

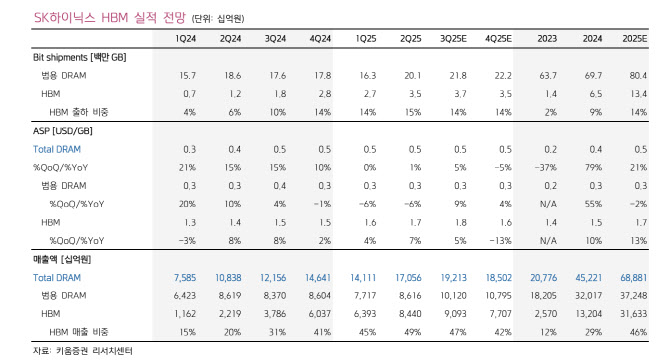

게다가 원·달러 평균 환율 역시 기존 예상보다 높은 1385원을 기록 중이어서, 전사 영업이익 전망치를 상향 조정했다는 설명이다. 특히 디램 매출액은 19조 2000억원, 영업이익은 11조 6000억원으로 전망했다. 출하량은 직전 분기 대비 8% 늘고, 기존 회사측 가이던스 및 당사 예상치 넘어설 것으로 판단했다. 낸드의 경우 영업 손실 300억원을 기록하며 적자가 지속될 것으로 예상했다.

4분기에는 매출액 23조 2000억원, 영업이익 9조 7000억원을 전망했다. 범용 DRAM 및 NAND 업황 회복이 예상되지만, 다만 HBM3e 12hi의 제품 단가 하락이 조기 반영될 수 있는 우려를 반영했다. 그 외 연말 성과급 등의 일회성 비용도 반영했다.

박 연구원은 “ SK하이닉스의 3분기 실적 호조 및 주문형반도체(ASIC)향 AI 수요 강세 영향으로 반등을 기록할 것”이라며 “당사 역시 시장 내의 지나친 우려 속에서 예상되는 3분기 실적 호조가 단기 주가 반등을 이끌 것으로 언급했다”고 전했다.

다만 최근의 며칠 간의 주가 상승 강도는 예상치를 상회하고 있다고 전했다. 박 연구원은 “현 주가에서는 ‘HBM 경쟁 심화’, ‘CXMT의 범용 서버 DRAM 시장 진입’ 우려를 감안해야 한다고 판단한다”며 “HBM4는 시장 경쟁의 심화가 예상되고, 서버 디램의 경우 최근 CXMT가 중국 하이퍼스케일러로 제품의 양산 공급을 시작한 것으로 파악되기 때문”이라고 전했다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)