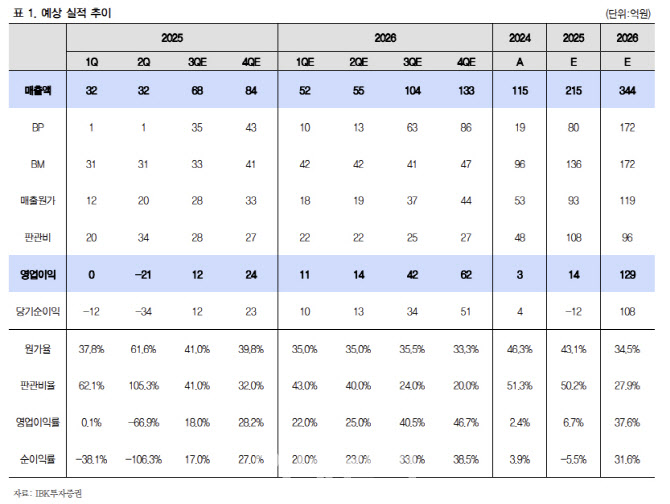

2분기 연결 매출액은 32억원으로 전년 동기 대비 33.6% 증가했으나, 영업손실 21억원으로 적자가 지속됐다. 전환사채 콜옵션 행사에 따른 회계적 비용 등 일회성 비용과 생산시설 확장 영향이 컸다는 설명이다.

이건재 IBK투자증권 연구원은 “상반기에는 BP 성장 힌트보다 바이오메디컬(BM) 사업부의 성장세 유지가 확인됐다”며 “하반기는 일회성 비용 제거와 BP 매출 확대로 투자자들을 설득할 만한 실적을 제시할 가능성이 높다”고 분석했다.

이건재 연구원은 “BP는 국내외 고객사 확대와 공급 물량 증가로 동사 성장 동력으로 자리매김할 전망”이라며 “미국 파커하니핀(Parker Hannifin) 수주 이후 인도·국내 기업향 판로가 넓어졌고, 세계 최대 백신사 SII는 지난해 공급받은 장비의 본격 가동에 들어가 3D백(일회용 배양백) 벌크 주문을 최근 접수한 것으로 확인됐다”고 설명했다.

이 연구원은 “오송첨단의료산업진흥재단 등 국내 기관을 대상으로 한 일회용 세포배양 장비 공급 프로젝트도 진행 중이며, 올해 하반기에 가시적 성과가 기대된다”고 덧붙였다. 그는 “숫자가 확인되기 시작한 이후의 투자는 안정적이지만 수익률이 제한되는 특성이 있어, 바이오 소부장에 관심 있는 투자자라면 지금이 관심도를 높일 시점”이라고 평가했다.

|

!["SK하닉 ADR 급등하면, 국장도 오르나요?" 궁금증 총정리[Q&A]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26071000638t.jpg)