.png)

.png)

|

주된 요인은 중국 경기 불안에 따른 위안화 약세와 스위스, 영국 등 주요 선진국들의 통화정책 정상화 기대감에 따른 달러화 독주에 기인한다는 게 권 연구원 견해다.

그는 “다행스럽게 지난주 금요일 외환당국과 국민연금공단이 외환 스와프 거래 금액 한도를 기존 350억달러서 500억달러로 증액했다는 소식이 전해지면서 외환시장 내 투심이 소폭 개선됐다”고 전했다.

다만 여전히 원·달러 환율 추가 상승 압력이 커질 염려가 있다고 판단하고 이는 국내 금리에 상승 압력을 가할 요인이 될 수 있을 것으로 전망했다. 그는 “이는 미국으로부터의 탈동조화 기대감 약화와 최근 원·달러 환율이 오버슈팅이 아닐 가능성에 기인한다”고 설명했다.

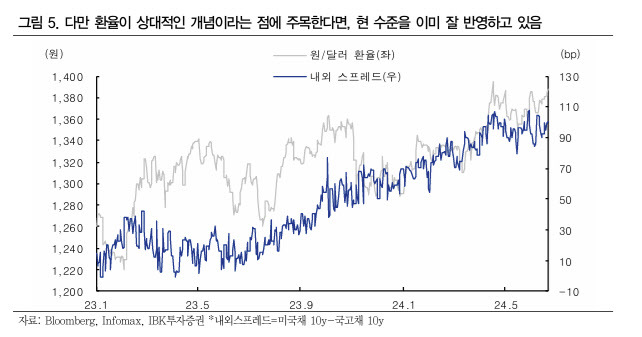

권 연구원은 “최근 원·달러 환율과 국내 금리 방향성이 디커플링을 보인 것 같지만 사실 원·달러 환율과 한미 금리차를 확인하면 같이 우상향의 추세를 보여주고 있다”면서 “즉 환율이 각 국가의 현수준을 나타내는 상대적인 개념이라는 점에 주목하면 이미 금리 차를 잘 반영하고 있다”고 분석했다.

이어 “금요일 발표된 미국 S&P 글로벌 구매관리자지수(PMI)가 시장 예상치를 상회한 점, 이번 주 미국 1분기 GDP 확정치와 5월 개인소비지출(PCE) 발표는 디스인플레이션 기대감이 커지는 현 국면서는 호재가 될 수 있지만 PCE에 대해 이미 많이 낮아진 시장 예상치를 실제치가 상회할 가능성이 있다”고 봤다.