.png)

.png)

|

|

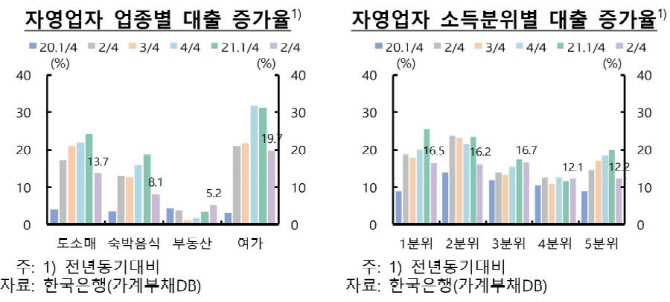

자영업자의 6월말 현재 대출 금액은 858조4000억원으로 1년 전보다 103조3000억원, 13.7% 증가했다. 전분기(18.8%)보다 대출 증가율이 하락했으나 이는 작년 자영업자 대출이 급증한 기저효과(작년 2분기 55조2000억원 증가)에 따른 것으로 분석된다. 올 들어서만 54조9000억원 증가하는 등 대출 증가세가 계속되고 있다.

코로나19에 타격이 큰 대면서비스 업종인 도소매업, 여가서비스업이 각각 13.7%, 19.7% 대출 증가를 보이는 등 상대적으로 큰 폭의 증가세를 기록했다. 소득이 적은 1~3분위 중·저소득층의 대출 증가율이 16%대를 기록, 4·5분위 증가율(12%대)보다 높았다.

자영업자들의 은행 빚 증가율은 2분기 전년동기대비 10.7%를 기록한 반면 비은행 금융기관은 19.9%를 기록, 금리가 높은 비은행 금융기관 빚이 더 빠르게 증가했다. 저축은행, 여신전문금융회사, 대부업 대출 등 금리가 10%를 훌쩍 넘는 고금리 대출은 17.6% 증가했다.

자영업자의 연체율은 0.22%(국내은행 개인사업자 대출 기준)로 1년 전(0.34%)과 비교해도 꾸준한 하락세를 보이고 있으나 취약차주 비중은 전분기와 유사했다. 차주 수 기준으로 10.9%는 취약차주로 분류됐고 이들이 지고 있는 빚은 전체의 9.0%에 달했다. 즉, 자영업자 10명 중 1명은 금융기관 3곳에 빚이 있는 다중채무자이면서 저소득 또는 저신용자라는 얘기다. 이는 올 1분기 11.0%, 9.2%와 비슷한 수준이다.

![[속보]김건희 2심 징역 4년 선고…1심보다 2년 4개월 늘어](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042801225t.jpg)