.png)

.png)

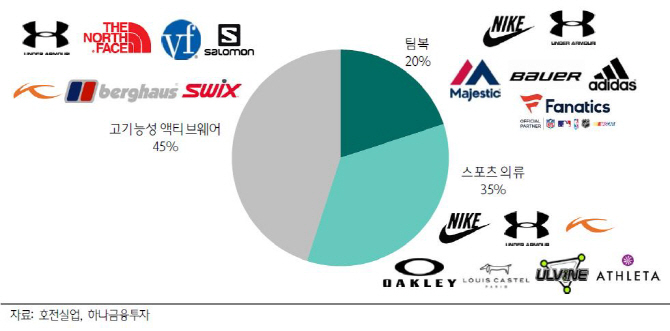

|

이화영 하나금융투자 연구원은 “글로벌 브랜드에 스포츠팀복·고기능성 스포츠웨어 제품을 OEM 방식으로 수출·납품하는 업체”라며 “포트폴리오는 스포츠팀복 20%, 스포츠의류 35%, 고기능성 액티브웨어 45%로 구성됐다”고 분석했다.

내달 2일 유가증권시장에 상장할 예정으로 희망공모가액 3만~3만5000원이다. 상장 예정 주식수는 800만주로 예상 시가총액은 2400억~2800억원 수준이다. 그는 “올해 예상 주당순이익(EPS) 기준 주가수익률(PER)은 8.7~10.2배로 상장 후 유통 가능 물량은 50%”라고 전했다.

전체 패션 시장을 상회하는 액티브웨어 성장세를 향유할 것이라는 평가다. 나이키와 노스페이스는 지난해 기준 매출 비중 25%씩에 달하는 주요 바이어이고 언더아머도 20%를 차지한다. 전략적 생산기지는 인도네시아로 전체 생산물량 95%를 담당하고 베트남이 5%다. 그는 “올해 신규 바이어 파나틱스(Fanatics)는 전세계 1위 온라인 라이선스 스포츠팀복 전문 판매기업이고 빌라봉, 클림 등으로부터 주문이 일어날 것”이라며 “비수기 공장 가동률 상승을 위한 신규 사업으로 관계회사인 호전리테일을 통해 교복 시장에 진출할 계획”이라고 설명했다

지난해 예상 매출액과 영업이익은 전년대비 각각 7.8%, 40.9% 증가한 3200억원, 352억원이다. 올해 매출액과 영업이익은 지난해보다 각각 13.7%, 20.1% 늘어난 3639억원, 423억원으로 추정된다. 이 연구원은 “지난해 대대적인 재고 조정 후 벤더 콘솔리데이션 전략을 취할 것으로 예상되는 언더아머 오더 증가와 신규 바이어 확보, 교복시장 진출이 기대 요소”라고 전했다.