이들 신용평가사가 한화건설의 신용등급을 올린 이유는 간단하다. 한화건설이 해외에서 잘하고 있다는 것이다.

그러나 17회 SRE가 바라보는 한화건설은 달랐다. SRE 응답자 109명 중 23명(21%)이 한화건설의 등급이 적정하지 않다고 선택했다. 한화건설은 공동 1위(동국제강, 한진중공업, 현대상선·현대엘리베이터, STX조선해양·팬오션)를 제외하면 GS건설과 함께 가장 많은 표를 얻었다.

실적 좋은데…‘워스트레이팅’ 왜?

건설업의 전반적인 경기침체에도 불구하고 표면상으로 드러난 한화건설의 실적은 나쁘지 않은 편이다. 특히 해외 매출 비중을 늘리며 새로운 먹거리를 찾았다는 평가를 받고 있다.

|

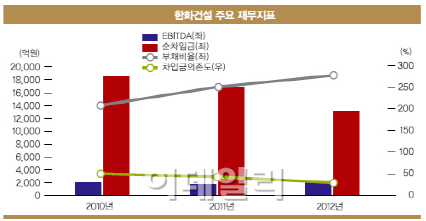

반면 재무적 부담으로 작용했던 국내 민간건축 매출 비중은 41.7%(2009년)에서 27.2%(2012년)로 줄었다. 2010년 2조1313억원에 달했던 주택관련 프로젝트파이낸싱(PF) 대출잔액도 지난해 1조4615억원으로 크게 감소했다.

그러나 크레딧 업계는 한화건설의 이같은 실적이 건설업 전반에 대한 우려를 뛰어넘을만한 성과였는지에 대해 의문을 갖고 있다. 한 SRE 자문위원은 “시장에서는 신평사들이 한화건설의 등급을 올린 것 자체를 이해하지 못하고 있다”고 말했다.

이는 크레딧 시장에서 중요하게 생각하는 요소가 단기적인 실적이 아닌 재무지표기 때문이다. 과연 회사채를 갚을 수 있느냐, 등급에 맞는 금리로 회사채를 발행할 수 있느냐가 핵심이다.

실제로 한화건설은 이 관점에서는 ‘A’ 등급의 제 역할을 다하지 못했다는 평가다. 한화건설은 지난달 26일 금리 4.26%의 3년물 회사채 1500억원을 발행했다. 한화건설의 금리는 이날 함께 회사채를 발행한 같은 ‘A’ 등급의 한미약품 5년물의 금리금리 3.7%보다 56bp(1bp=0.01%)가 높았다.

계열사 지분 보유…한화 지원 가능성

신용평가사가 신용등급 상향의 이유로 내세운 해외진출에 대한 우려의 목소리도 높다. 특히 최근 GS건설과 삼성엔지니어링 등이 해외 사업장에서 대규모 손실을 내고 있어 해외 사업장에 대한 불신이 커지는 형국이다.

한 금융투자업계 관계자는 “신용평가는 한화건설의 이라크 주택사업 수주를 긍정적으로 평가했지만 시장참여자 입장은 다르다”고 지적했다. 그는 “해외사업장 경험이 다른 건설사에 비해 부족해 원가를 제대로 통제하거나 회수할 수 있을지 불확실하다”며 “이라크란 국가 자체의 위험까지 고려하면 무조건 긍정적으로 평가할 수만은 없다”고 판단했다.

재무지표를 보면 등급 상향 조정 근거는 더 빈약하다. 감소 추세에 있긴 하지만 한화건설의 지난해 기준 상각 전 영업이익(EBITDA) 대비 총차입금 비율은 10.5배로 높은 수준이다. 이는 신평사조차 인정한 부분이다. 나이스신평은 등급 상향 보고서에서 “PF 우발채무를 감안한 조정부채비율이 381.7%에 달해 재무안정성 관련 지표는 다소 열위한 수준”이라고 평가했다.

성급한 등급조정…“위험요소 더 살펴야”

시장의 이같은 반응에 신평사들은 한화건설의 신용등급을 올린 또 다른 이유를 대고 있다. 한화건설이 보유하고 있는 한화생명과 한화손해보험 지분이 그것이다.

지난해 말 기준 한화건설이 보유한 한화생명, 한화손해보험 등 계열사 지분 가치는 1조 4289억원 정도다. 한화생명의 최대주주로서 배당금과 보유주식 가치 등을 고려했을 때 재무 안정성이 양호하다는 것이 신평사들의 설명이다. 또 신평사는 한화건설의 모그룹인 한화의 지원 가능성도 신용등급 상향의 주된 이유로 꼽고 있다.

그러나 한화건설의 대체자금, 한화생명의 지분 보유 등을 고려해도 건설경기 침체를 감안했을 때 한화건설의 사업 상태를 더 지켜봐야 한다는 지적이다.

금융투자업계 관계자는 “한화생명의 최대주주이긴 하지만 한화건설 자체의 재무상황이 크게 좋아지지 않았는데 등급을 올린 것은 성급했다”고 밝혔다.

|

![[17th SRE]대한석탄공사 흑자전환 ‘요원’](https://image.edaily.co.kr/images/Photo/files/NP/S/2013/05/PS13052300272t.jpg)