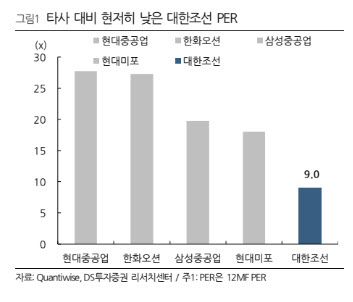

김대성 DS투자증권 연구원은 “동사는 국내 최대 영업이익률(3분기 24.3%)을 기록하고 있음에도 단일 선종 포트폴리오에 따른 탑라인 성장 가시성에 대한 의문으로 타조선사 대비 저평가 받고 있다”고 밝혔다.

김 연구원은 그러나“당사는 탱커선 시황이 VLCC·수에즈막스 중심으로 호황기에 진입할 가능성이 높고, 동사의 주력 선종인 수에즈막스급 탱커선에서 수주 점유율 확대가 기대되는 점을 근거로 탑라인 성장에 대한 의문은 충분히 해소 가능하다 판단한다“고 평가했다.

그는 “최근 원유 증산과 그림자 선대 공급 축소 영향으로 탱커선 운임이 급등함에 따라 대형선 중심의 발주가 확대되는 상황”이라며 “동사는 중국 선박과 차별화된 엔진 연비와 탱커선에 최적화된 인프라를 기반으로 높은 수주 점유율을 유지할 전망”이라고 봤다.

이어 “2026년 1월이면 2028년 도크도 완판될 예정으로 수주잔고도 풍부한 상황으로 한정된 생산능력(연간 10척) 기반의 높은 공급자 우위를 기대한다”고 밝혔다.

내년 매출액은 전년 대비 7.9% 증가한 1조 300억원, 영업이익은 19.3% 증가한 3310억원, 영업이익률은 25.6%로 전망했다.

김 연구원은 “2024년 수주한 초고선가 물량의 매출 비중이 2025년 19%에서 2026년 64%까지 확대되는 점과 고선가 선종인 셔틀탱커 매출 비중이 32%까지 확대되는 점이 주요하다”며 “컨테이너선과 셔틀탱커는 건조 초기 단계인 만큼 반복건조를 통한 숙련도 향상도 수익성에 우호적으로 작용할 전망”이라고 밝혔다. 이어 “향후 수주할 수에즈막스급 탱커선의 선가도 점차 상승할 예정으로 2026년 이후 실적도 점진적으로 개선될 것”이라고 덧붙였다.

그는 “오버행 리스크도 현 밸류에이션 레벨 감안 시 일부 선반영 됐다고 판단해 타 조선사와 밸류에이션 격차는 점차 좁혀 나갈 전망”이라며 “또한 향후 풍부한 현금 기반의 배당 정책을 도입할 예정으로 주주환원 정책 강도에 따라 멀티플 리레이팅 여지도 충분하다”고 평가했다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)