.png)

.png)

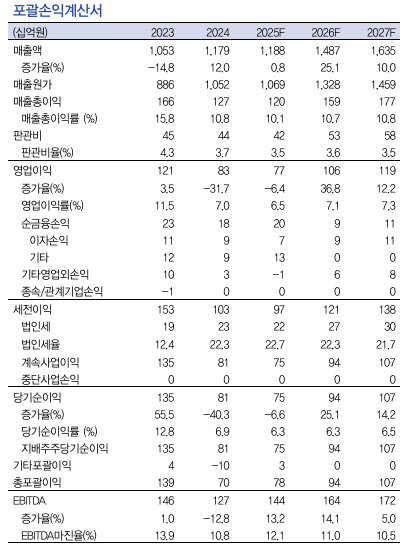

|

그는 “특히 MNB의 다운스트림인 MDI는 조선향 수요 회복과 고객사 증설분의 본격 가동으로 올해 3분기 국내 수출량이 4.9만톤으로 역대 최고치를 기록했다”며 “TDI의 경우, 7월 12일 발생한 Covestro의 30만톤 규모 설비 셧다운이 아직 완전히 복구되지 않아 동사 고객사 3분기 가동률 개선이 동사의 DNT 실적에 긍정적으로 작용한 것으로 보인다”고 분석했다. 그러면서“전반적인 가동률 상승에 따른 고정비 절감 효과도 3분기 실적 호조의 또 다른 요인으로 판단된다”고 덧붙였다.

이 연구원은 “과도한 저평가 구간 진입동사의 올해 예상 PBR은 0.8배로, 창사 이래 최저 수준 기록하고 있다”면서“최근 실적 둔화가 밸류에이션 하락의 직접적 원인으로 작용했으나, 4000억원을 상회하는 순현금과 매각 가능한 보유·금융자산을 감안할 때 현재 시가총액 7450억원은 본질가치 대비 과도하게 저평가된 것으로 판단된다”고 강조했다.

아울러 “회사는 2022~2023년 동안 주력 제품 증설을 위해 2000억원 이상의 Capex를 집행했으며, 그 효과는 올해부터 본격적으로 실적에 반영되고 있다”며 “특히 생산능력을 70% 이상 확대한 MNB 플랜트는 국내 조선 경기 회복에 따른 수요 증가로 연간 고율 가동이 전망된다”고 했다.

이와 함께 “첨단소재 분야로 포트폴리오 확대동사는 질산, DNT, MNB, 초안 등 정밀화학 핵심 소재를 생산해 왔으며, 올해 전자소재 전문업체인 TKG엠켐(구 제이엘켐) 인수 등 첨단소재 분야로 포트폴리오를 확장하고 있다”고도 말했다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)