주영훈 NH투자증권 연구원은 “올 2분기 영업이익은 일시적인 마케팅 비용 증가 영향으로 컨센서스를 소폭 밑돌았다”면서도 “이를 제외하면 기존 추정과 유사한 수준으로, 밀양 2공장 가동이 시작된 만큼 하반기에도 업종 내 가장 좋은 실적 흐름 이어갈 것”이라고 말했다.

|

또 미국 상호관세 시행에 따른 우려가 일부 있으나 객단가가 높지 않아 수요 감소 현상은 크지 않을 것이며 높은 고객 충성도를 고려할 때 가격 인상을 통한 방어도 가능하리라고 평가했다. 2분기 실적에 대한 우려로 단기 주가 하락 시 비중 확대 전략을 제시했다.

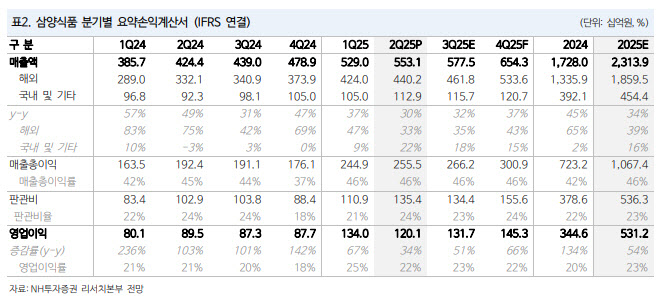

삼양식품의 올 2분기 연결 기준 매출액과 영업이익은 각각 전년 동기 대비 30% 증가한 5531억원, 34% 늘어난 1201억원을 기록했다. 컨센서스 대비 매출액은 웃돌았으나 영업이익은 소폭 밑돌았다.

코첼라 및 신제품 관련 마케팅 비용이 약 100억원 가량 집행된 점을 고려할 때 무난한 실적으로 판단했다. 업종 내 가장 높은 성장률과 수익성 지표를 기록하고 있다는 평가다.

삼양식품의 올 2분기 판관비율은 24.5%로 전분기 대비 3.5%p 증가했으며, 증가 사유의 대부분은 마케팅 비용이 차지했다. 현재 공격적인 외형 확장 구간에 있는 만큼 일정 수준의 마케팅 비용 지출은 하반기에도 이어지겠으나, 코첼라 관련 일회성 비용이 집행된 2분기 대비로는 감소하리라고 전망했다.

주 연구원은 “매출 지표가 빠르게 증가하고 있는 만큼 유사한 수익성 지표만 유지돼도 이익의 절댓값은 우상향 추세가 이어질 것”이라고 말했다.

![“더 오른다잖아요”…계약갱신권 포기한 전세난민 사연[부동산 취재로그]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400009t.jpg)

!['여고생 살해' 장윤기 리얼돌 버린 경찰 아빠…처벌 안되나[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400065t.jpg)