.png)

.png)

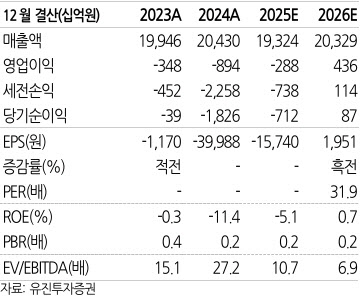

|

앞서 롯데케미칼의 2분기 매출액은 4.2조원(전년 동기 대비 18%↓), 영업손실 2449억원, 당기순손실 4713억원으로 적자 지속했다. 황 연구원은 “기초화학(대산·USA·정밀화학)은 2분기 집중된 정기보수로 인한 고정비 증가와 재고손실이 발생해 적자가 확대됐다”면서 “첨단소재도 관세 영향이 반영되며 탑라인이 감소했다, 영업이익이 560억원으로 23% 감익됐으나 에너지머티리얼즈는 판매량 증가하며 고정비를 절감해 적자를 축소했다”고 설명했다.

이어 “컨퍼런스콜에서 밝힌 중국 구조조정 예상 규모는 20년 이상된 노후 설비 1000만톤(20%)이다”며 “글로벌 화학 설비의 5%에 해당하는 규모이며 이는 기존 예상 증설 규모 수준으로 수요가 매년 3~5% 증가하는 화학업 특성을 감안 시 시황은 점진적 회복을 예상한다”고 내다봤다.

이어 “현 주가가 그룹사 재무위기설 당시의 절반 수준에 불과함을 감안할 때, 다운사이드보다 업사이드 리스크가 더 큰 구간이라 판단한다”며 “선제적인 저가 매수를 고려해볼만한 시기”라고 진단했다.

![‘1:59:30' 마라톤 2시간 벽 깬 화제 속 러닝화는[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042700874t.jpg)