.png)

.png)

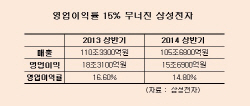

8일 삼성전자(005930)는 2분기 영업이익이 7조2000억원(잠정실적)을 기록해 전년동기대비 24.45% 감소한 것으로 잠정집계됐다고 밝혔다. 이는 올해 1분기(8조4900억원)보다도 15.19% 줄어든 수준이다.

같은기간 매출액은 52조원으로 1분기(53조6800억원)대비 3.13%, 전년동기대비(57조4600억원)보다 9.50% 각각 감소했다.

삼성전자의 영업이익이 8조원 아래로 떨어진 것은 2012년 2분기(6조4600억원) 이후 2년 만에 처음이다.

당초 증권가에서는 삼성전자의 2분기 영업이익을 9조원대로 기대했지만 최근 전망치를 하향 조정해 8조원대까지 낮아진 상황이다. 하지만 이마저도 충족하지 못했다. 에프앤가이드에 따르면 삼성전자의 2분기 영업이익 컨센서스는 8조1239억원 수준이다.

시장에서는 삼성전자의 이같은 실적 부진의 원인으로 스마트폰과 태블릿의 판매 부진을 꼽고 있다.

스마트폰 시장의 성장 둔화로 인해 매출은 감소했지만 이를 타개하기 위한 마케팅 비용은 증가하면서 수익성이 크게 부진했다는 것이다.

삼성전자 관계자는 “중국과 유럽 시장내 업체간 경쟁 심화로 중저가 스마트폰의 유통 채널내 재고가 증가했다”며 “3분기 성수기와 신모델 출시를 대비해 유통재고를 축소하기 위해 마케팅 비용을 다소 공격적으로 집행했다”고 설명했다.

증권가에서는 IM부문의 부진폭이 예상보다 컸다면서 스마트폰 시장의 역성장에 대한 우려를 감추지 못했다. IM부문의 실적은 1분기 6조4300억원에서 2분기 4조5000억원 수준까지 떨어졌을 것으로 추정하고 있다.

김성인 키움증권 연구원은 “시장 전망치보다 실적부진폭이 너무 컸다”며 “IM부분의 마케팅 비용이 증가하면서 1조원 가까이 전망치를 하회한 것으로 추정된다”고 말했다.

도현우 미래에셋증권 연구원은 “삼성전자의 어닝쇼크는 스마트폰 재고와 중저가 모델 판매 부진으로 인한 IM 부문의 실적 악화가 원인”이라며 “2분기 스마트폰 출하량이 7400만대로 전분기대비 18% 감소한 것으로 추정된다”고 말했다.

3분기에도 IM부진의 실적부진은 이어질 것으로 예상돼 당분간 눈높이를 낮춰야 한다는 분석이다.

도 연구원은 “IM부문의 큰 폭의 실적 개선은 어려울 것”이라며 “3분기 이후 대면적 아이폰6 등 경쟁모델 출시로 인해 프리미엄 모델 역시 부정적인 영향을 받을 것으로 예상된다”고 말했다. 김 연구원은 “IM부분의 역성장은 당분간 계속될 것”이라며 “3분기에도 5조원대를 밑돌 것”이라고 추정했다.

|

▶ 관련기사 ◀

☞최양희 후보자 "휴대폰 가격 비싸다"..요금인가제는 '오락가락'

☞삼성電 2Q 실적 설왕설래.."쇼크다" vs"지켜봐야"

☞삼성전자, 2Q CE부문 성적은

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)