|

지난주 글로벌 증시는 전반적으로 약세를 보였다. 보고서에 따르면 1주일 기준 코스피는 5.92% 하락해 주요국 증시 가운데 낙폭이 가장 컸고, 나스닥은 3.23%, S&P500은 2.12%, 코스닥은 1.72% 내렸다. 반면 미국 증시 내에선 에너지와 소재, 유틸리티 등 방어적 성격을 띠는 업종이 상대적으로 선방했다. 시장 불안이 길어질수록 위험자산 전반의 투자심리가 약화하고 있다는 해석이다.

국내 증시가 더 크게 흔들린 배경으로는 반도체 업종 악화가 꼽혔다. 조 연구원은 구글 리서치가 지난 24일 공개한 AI 압축 알고리즘 ‘터보퀀트’를 언급하며, 이 기술의 핵심이 KV 캐시 메모리 사용량을 최소 6배 줄이고 연산 속도를 최대 8배 높이는 데 있다고 설명했다. 이를 두고 일각에서는 지난해 ‘딥시크’ 때처럼 오히려 매수 기회라는 시각도 있지만, 당장은 메모리 공급자 우위가 약해질 수 있다는 비관론이 더 강하게 반영되며 투자심리를 짓누르고 있다고 평가했다.

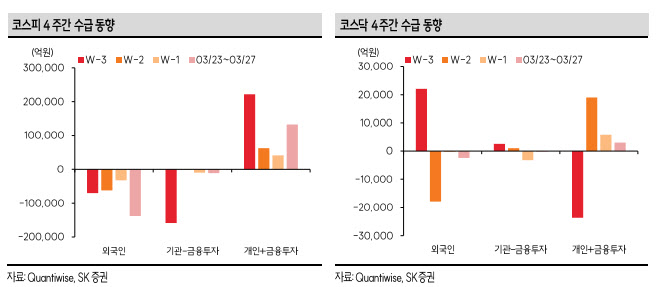

외국인 수급도 다시 악화됐다. 보고서에 따르면 4주 연속 약화하던 코스피 현물시장 외국인 매도세는 지난주 다시 강하게 확대됐고, 한 주간 순매도 규모만 13조 8000억원에 달했다. 최근 3개월 누적으로 보면 외국인은 코스피 현물 49조 1000억원, 코스피200 선물을 28조 1000억원 순매도한 상태다.

조 연구원은 외국인 자금이 아시아 증시 등 신흥국에 유입될 때 가장 중요하게 보는 변수가 환율과 매크로 리스크인데, 현재는 둘 다 비우호적으로 움직이고 있어 특별한 매수 명분이 없는 한 매도세가 이어질 수밖에 없다고 봤다.

특히 한국과 대만처럼 원유 수입 의존도가 높은 증시는 국제유가 급등 국면에서 상대적으로 더 취약하다는 분석이다.

조 연구원은 당분간 모든 자산 가격이 중동 정세에 연동돼 움직일 가능성이 높아 이번 주 예정된 미국 고용지표나 주요국 PMI 결과조차 시장의 직접적인 관심을 크게 끌지 못할 수 있다고 진단했다.

국내 증시 내부적으로는 대형주 변동성이 구조적으로 더 커질 수 있다는 점도 지적됐다. ETF 시장 성장과 함께 개인 투자자들의 바스켓 매매 성향이 강해진 데다 삼성전자(005930)와 SK하이닉스(000660)에 대한 쏠림이 심화하면서 대형주 움직임이 지수 전체보다 훨씬 더 과격해질 수 있다는 것이다. 삼성전자·삼성전자우·SK하이닉스의 코스피 내 비중이 1년 전 25.5%에서 현재 40.8%로 급증했다고 짚었다.

이런 점을 고려하면 이번 주 국내 증시는 반등을 논하기보다 우선 변동성 관리가 더 중요하다는 해석이 가능하다. 조 연구원은 국내 증시 종료 이후에도 코스피 야간선물이 3.15% 추가 하락한 점을 언급하며 주초 시장 분위기가 상당히 험악한 상황에서 전개될 가능성이 크다고 봤다.

중동 리스크 완화라는 분명한 신호가 나오기 전까지는 외국인 수급, 환율, 유가가 동시에 시장 방향을 좌우하는 장세가 이어질 가능성이 크다는 얘기다.

![[단독]내년 종부세 ‘최대 3배' 뛴다…고가아파트·다주택자 정조준](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072801548t.jpg)

![‘천당에서 지옥으로' 李대통령 뒤흔드는 코스피[이슈 현미경]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072801325t.jpg)