|

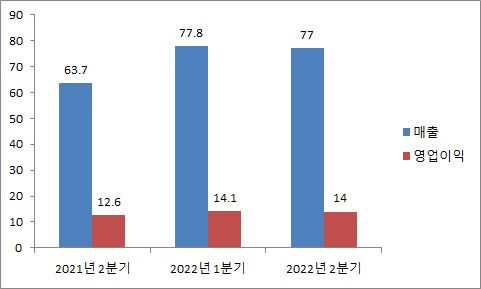

삼성전자는 연결 기준 올해 2분기 매출액이 77조원, 영업이익 14조원으로 잠정 집계됐다고 7일 공시했다. 전년 동기 대비 각각 20.94%, 11.38% 늘어난 수치다.

매출액의 경우 2분기 기준 역대 최대치를 기록했다. 전체 분기 기준으로는 지난 1분기(77조8000억원)에 이은 역대 두 번째 실적이다. 영업이익은 2분기 기준으로 2018년 2분기(14조8700억원)와 2017년 2분기(14조700억원)에 이어 역대 세 번째 규모를 달성했다.

역대급 실적을 달성하긴 했지만 시장의 기대치보다는 소폭 밑돌았다. 증권사 컨센서스는 매출 77조2218억원, 영업이익 14조6954억원 수준이었다. 한 달 전만 해도 2분기 영업이익은 15조원을 넘을 것으로 예상됐지만 인플레이션 우려가 보다 커지면서 이익전망 눈높이는 계속 내려왔다. 하반기 전망이 녹록지 않을 것으로 보는 대목이다.

사업부분별 세부 실적은 공개되지 않았지만, 그나마 반도체 실적은 견조했던 것으로 예상된다. 시장에서는 반도체부문(DS·Device Solutions)에서 약 10조원의 영업이익을 거둔 것으로 평가하고 있다. 인플레이션으로 인한 수요 둔화, 중국의 주요 동시 봉쇄 영향까지 겹치면서 PC용, 모바일 D램 수요는 약화됐지만 여전히 강한 데이터센터 서버용 D램 수요가 이를 상쇄했다. 여기에 환율 상승 효과까지 더해지면서 환차익이 8000억원 가량 본 것으로 예상된다.

스마트폰을 비롯한 모바일(MX·Mobile eXperience)이 2조원 중반 수준의 영업이익을 낼 것으로 전망된다. 중저가 스마트폰 수요는 꺾였지만, 갤럭시 S22울트라 등 플래그십 모델의 수요는 그나마 견조했던 것으로 예상된다. 디스플레이부문은 가격이 급락하고 있는 LCD사업을 빠르게 접고 유기발광다이오드(OLED)에 집중하면서 8000억~9000억원의 이익을 냈을 것으로 예상된다.

TV와 가전부문(CE)의 영업이익은 5000억 수준으로 가장 저조했을 것으로 추정된다. 원자잿값, 물류비가 급등한 반면 인플레이션 고조로 수요가 줄면서 출하량이 기존 예상치에 미치지 못했다는 게 증권가의 공통된 분석이다. 여기에 가전제품은 부품을 수입해 조립하기 때문에 반도체와 달리 환율 상승이 악재로 작용했다.

|

그나마 반도체 실적이 아직은 건재하면서 2분기 실적이 선방했지만 하반기에는 이마저도 기대하기가 어렵다. 올 3분기 메모리 반도체 D램가격이 10% 이상 하락할 수 있는 전망이 나오는 등 경기침체 우려로 수요 불확실성이 커지면서 반도체 가격 전망도 내림세로 방향이 바뀌고 있다. 서버용 D램 수요는 아직은 탄탄하지만 하반기부터는 가격 하락이 나타날 수 있다는 전망도 나오고 있다. 박성순 케이프투자증권 연구원은 “서버용 D램 수요가 여전히 건재할 것으로 예상되지만 PC와 모바일 D램 수요가 급감하면서 상대적으로 클라우드업체가 가격협상력 우위에 올라설 수 있는 게 부담”이라며 “D램 가격 하락세가 예상보다 길어질 것”이라고 진단했다.

증권사들은 삼성전자 연간 실적 눈높이를 낮추고 있다. 신한금융투자는 올해 삼성전자의 매출액 전망치를 318조5060억원에서 313조7330억원으로 1.5% 하향 조정하고 올해 영업이익 전망치를 60조1330억원에서 58조4860억원으로 2.7% 낮췄다. 김양재 다올투자증권 연구원은 “2분기 후반 이후 실적 악화를 고려하면 삼성전자의 이익 고점은 1분기가 아니었나 싶다”며 “세트뿐만 아니라 부품 수요 역시 모두 줄고 있는 점을 고려하면 하반기 실적 전망치를 보다 하향 조정할 수 있다”고 말했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)