.png)

.png)

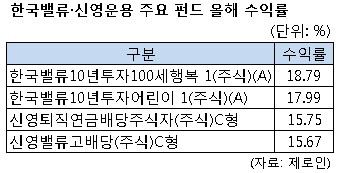

|

신영운용은 배당주펀드 운용사로서 압도적인 자금을 모았다. 올 들어 9148억원의 자금이 신영운용으로 유입됐다. 자금 유입 규모 2위 운용사가 567억원의 자금을 모은 것과 비교하면 신영운용에 얼마나 많은 자금이 집중됐는지를 파악할 수 있다. 특히 ‘신영밸류고배당(주식)C형’에는 9684억원의 뭉칫돈이 유입됐다.

수익률에서는 간발의 차로 한국밸류운용이 신영운용을 앞섰다. 양사가 공통적으로 보유한 일반주식형과 일반채권혼합형 펀드의 연초 후 수익률을 비교한 결과 일반주식형에서는 한국밸류운용이 12.06%를 기록하며 9.87%의 신영운용을 눌렀고, 일반채권혼합형에서도 한국밸류운용이 5.40%의 수익률로 3.89%의 신영운용을 제쳤다.

성과가 꾸준하기에는 둘째가라면 서러울 양사는 예전부터 펀드 수익률을 두고 엎치락뒤치락을 거듭해 왔다. 일반주식형펀드만 놓고 보면 2008년 이후 2010년까지 신영운용이 줄곧 한국밸류운용보다 나은 성적을 올렸지만 2011년부터는 전세가 역전돼 한국밸류운용이 신영운용을 앞서고 있다. 하지만 그 차이가 크지 않은 만큼 박빙의 상황이 계속되고 있다고 봐야 한다.

가치투자의 대가로 불리는 이채원 부사장(한국밸류운용)과 허남권 전무(신영운용)를 앞세운 두 회사는 예전부터 자연스럽게 라이벌 구도를 형성했으나 대형 운용사에 가려 일반투자자들에게는 잘 알려지지 않았던 게 사실이다. 그러나 올 들어 가치·배당주펀드가 저성장 저금리 시대의 투자 대안으로 떠오르면서 운용업계에서 소위 ‘대세’가 됐다.

자산운용업계에서는 여전히 단기 성과에 의존하는 대다수 운용사와 달리 뚜렷한 운용철학과 투자스타일을 오랜 기간 고수해 온 두 회사의 성공은 당연하다는 반응이다.

한 자산운용업계 관계자는 “신영운용이 가치투자 이론의 창시자인 벤저민 그레이엄의 운용 스타일을 따른다면 한국밸류운용은 가치투자에 성장성을 더한 피터 린치의 운용 스타일에 가깝다고 볼 수 있다”며 “스타일의 차이는 있지만 두 회사 모두 고유의 철학과 스타일을 유지한다는 점에서 앞으로도 선의의 경쟁을 계속 펼쳐 나갈 것”이라고 말했다.

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)