오강호 신한투자증권 연구위원은 “로봇 밸류체인으로 인식 변화가 밸류에이션 상향으로 연결될 것”이라며 “과거 스마트폰 수요 중심의 실적 변동성보다 제품 경쟁력을 기반으로 한 신성장 동력에 주목해야 한다”고 밝혔다.

비에이치는 유기발광다이오드(OLED)용 연성회로기판(FPCB) 글로벌 대표 업체다. 모바일과 IT OLED, 전기차에 이어 로봇 시장으로 적용 분야를 확대하고 있다. 신한투자증권은 로봇 관절 부문의 FPCB 수요 증가와 무선충전 사업 확장에 따른 중장기 성장 가능성에 주목했다.

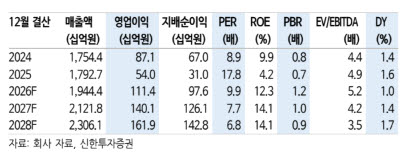

주요 고객사의 플래그십 스마트폰 출하가 안정화되는 가운데 IT OLED 사업 성장도 본격화될 것으로 전망했다. 이에 올해 매출액은 1조9444억원으로 전년 대비 8.5%, 영업이익은 1114억원으로 106.5% 증가할 것으로 추정했다. 지배주주순이익은 976억원으로 전년 대비 214.8% 늘어날 것으로 전망했다.

목표주가 산정에는 2027년 예상 주당순이익(EPS) 3741원과 과거 5개년 평균 최고 주가수익비율(PER) 12.3배를 적용했다. 신한투자증권은 고객사 플래그십 수요 안정화와 하반기 사업부문 성장 본격화를 반영해 EPS 전망치를 상향 조정했다고 설명했다.

오 연구위원은 “전방 시장 확대와 사업 다각화 국면에 진입한 만큼 새로운 밸류에이션 적용이 필요하다”며 “로봇 시장 진입 속도에 따라 추가적인 밸류에이션 프리미엄도 가능할 것”이라고 말했다.

|

![국세청이 털고 쑥대밭 된 체납자 집, 수리비 누구 주머니서?[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072600235t.jpg)