하늘 NH투자증권 연구원은 “북미에서 고객사의 고수익 신차 출시로 판매량과 평균판매단가(ASP)가 모두 증가하고 있다”며 “고객사 내 램프 점유율도 확대되며 구조적 성장기에 진입했다”고 분석했다.

이어 “경쟁업체의 사업부 매각으로 현대차그룹향 물량 확대가 전망된다”며 “기존 고객사향 물량 확대와 연말 유럽 신규 고객사 확보를 통해 램프사업부의 견조한 실적 성장세가 기대된다”고 설명했다.

차세대 성장동력으로는 로보틱스 사업에 주목했다. 하 연구원은 “자동차 부품 업체들이 사업 영역을 확대하고 있는 로보틱스 분야에서 새로운 성장 기회를 찾고 있다”며 “북미 로보틱스 업체의 4족보행 로봇에 하부 조립체를, 물류 로봇에는 인디케이터 램프를 공급 중”이라고 말했다.

또 “현대차의 MobED 위탁생산까지 담당하며 로보틱스 산업에서 관심도가 증가하고 있다”고 덧붙였다.

그러면서 “동사는 보스턴 다이내믹스의 4족보행 로봇 ‘스팟(Spot)’의 레그 어셈블리와 물류 로봇 ‘스트레치(Stretch)’의 인디케이터 램프를 공급하고 있다”며 “국내 라이다(LiDAR) 업체와 협력해 현대차 로보틱스랩의 MobED와 PluD에 라이다 센서 모듈과 배터리팩 조립(BPA)도 공급 중”이라고 설명했다.

이어 “최종적으로는 로보틱스랩의 로봇 제품 위탁생산까지 담당하고 있다”고 밝혔다.

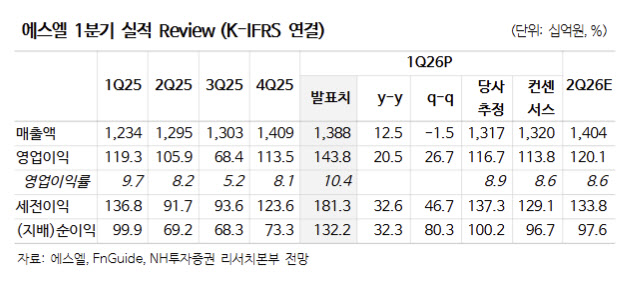

1분기 실적은 북미 고객사 판매 확대와 ASP 상승 효과로 시장 기대치를 웃돌았다. 에스엘의 1분기 매출액은 1조3880억원으로 전년 동기 대비 12.5% 증가했고, 영업이익은 1438억원으로 20.5% 늘어 영업이익 기준 컨센서스를 상회했다.

이에 대해 하 연구원은 “기아는 미국 텔루라이드 2세대 출시로 판매량이 증가했고, GM은 브라질향 소형차 판매가 확대됐다”며 “고객사의 대형 SUV 판매 비중 확대로 램프 ASP가 상승했고 고객사 관세 환입과 약 100억원 규모의 일회성 수익도 반영됐다”고 설명했다.

목표주가 상향 배경으로는 본업 성장과 신사업 기대감을 동시에 반영했다고 설명했다. 하 연구원은 “차세대 램프와 전동화 부품 중심의 신규 수주가 지속 확대되고 있다”며 “기존 고객사향 매출 확대와 함께 신규 SDV 고객사 수주 확대도 기대된다”고 진단했다.

|