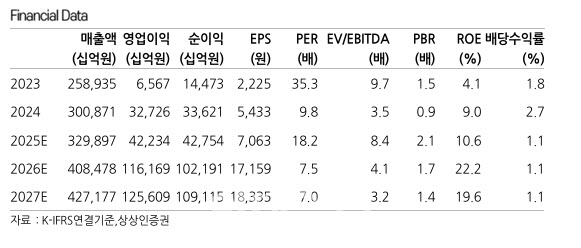

정민규 상상인증권 연구원은 “메모리 가격 급상승이 완제품(Set) 원가 부담으로 이어져 최종 수요 위축과 스펙 상향을 제한할 리스크는 존재한다”면서도 “고대역폭메모리(HBM) 경쟁 심화도 예상되나, 주요 고객사 공급 물량 확대와 고부가 제품 중심 믹스(Mix) 개선, 범용 메모리 가격의 구조적 상승세로 디바이스솔루션(DS) 부문의 가파른 실적 개선이 기대된다”고 밝혔다.

삼성전자의 4분기 매출액과 영업이익은 90조1000억원(전년 대비 +18.9%, 전분기 대비 +4.7%), 18조7000억원(전년 대비 +188.1%, 전분기 대비 +53.8%)으로 컨센서스(영업이익 16조5000억원)를 대폭 상회할 전망이다.

정 연구원은 “이번 실적 호조는 DS 부문이 주도할 것으로 예상된다”며 “서버향 고부가 제품 및 HBM3E 비중 확대로 디램(DRAM)은 전 분기 대비 비트 출하량 10% 증가, 평균판매가격(ASP) 16% 증가한 매출액 24조6000억원(전분기 대비 +33.7%)을 예상한다”고 설명했다.

이어 “낸드(NAND) 역시 고용량 엔터프라이즈 SSD(eSSD) 채용 확대로 매출액 8조9000억원(전분기 대비 +8.0%)이 전망된다”며 “캡티브(Captive) 물량 확대와 수율 안정화로 파운드리 부문 적자폭 축소가 예상된다”고 덧붙였다.

올해 1분기 매출액과 영업이익은 각각 93조9000억원(전년 대비 +18.6%, 전분기 대비 +4.2%), 22조1000억원(전년 대비 +231.3%, 전분기 대비 +18.4%)을 전망했다.

|

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)